切换行业

切换行业

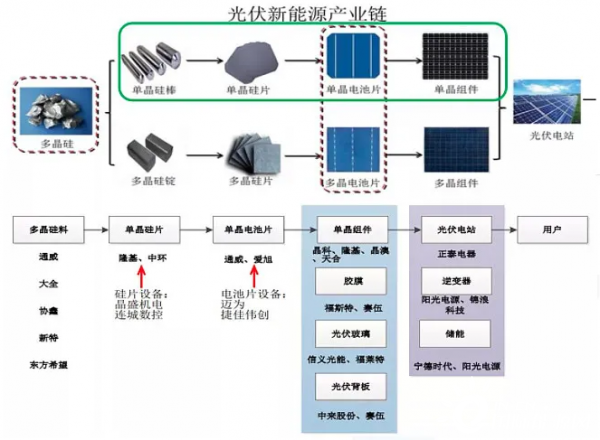

光伏发电是太阳能发电的重要分支。太阳能电池通常是利用半导体器件的光伏效应原理进行光电转换。可以分为两类:一类是晶体硅太阳能电池,包括单晶硅、多晶硅;另一类是薄膜太阳能电池,主要包括非晶硅、碲化镉以及铜铟镓硒等。随两轮晶硅价格的大幅下行,晶体硅电池片成本快速下降,成为目前光伏市场绝对主流。单晶硅技术路线基本已经完胜多晶硅路线。异质结电池(HIT),全称晶体硅异质结太阳电池。该技术是在晶体硅上沉积非晶硅薄膜,它综合了晶体硅电池与薄膜电池的优势,是高转换效率硅基太阳能电池的热点方向之一。电池片向大尺寸迁移的替换需求,包括 182mm 与 210mm 在内的大尺寸硅片/电池片或逐渐淘汰较小尺寸的产能。

目前光伏企业最核心的竞争力以及技术革新的目的就在于降低成本。光伏的成本在一个比较长的时间段内可能会无限趋近于0。海上风电四、五年左右会到平价的状态,目前还比较贵,目前的成本是0.7元左右。水电的成本,预测不会下降太多,甚至有可能会增加。全球光伏逐步进入平价时代。中欧日韩纷纷发布碳减排目标或者规划,拜登胜选美国总统,美国将重回巴黎协定,全球光伏新增装机有望加速上行,预计2020-2025全球装机分别达到125/168/218/273/341/410GW。

上游,包括原材料(硅料)、设备提供商。比如通威股份(硅料,毛利率25.89%)、晶盛机电(硅片设备,毛利率35.55%)、迈为股份(HIT设备,毛利率33.82%)等;

中游,包括硅片、电池片、组件(包括逆变电器)的生产厂商(组件为建造电站的终端部件,硅片用于生产电池片,电池片用于生产组件)。比如隆基股份(硅片+组件,毛利率28.90%)、晶澳科技(组件,毛利率21.26%)、阳光电源(逆变电器,毛利率23.81%)等;

下游,包括电站建造、运营商,比如正泰电器(毛利率29.17%)、林洋能源(毛利率45.19%)、太阳能(毛利率48.10%)等

通威股份

单晶硅料龙头 + 电池片。2017年至2020年三季报,其营业收入分别为260.92亿、275.35亿、375.55亿、316.78亿;净利润分别为20.08亿、20.19亿、26.35亿、33.33亿;经营活动现金流净额分别为30.26亿、31.00亿、23.57亿 、20.38亿;毛利率分别为19.42%、18.92%、18.69%、16.58%;净利率分别为7.82%、7.38%、7.14% 、10.76%。

截止今年6月末,公司硅料产能已经达到88万吨,位居行业第二位(保利协鑫第一);电池片年产能为27.5GW,占据行业第一位。在硅料环节,通威股份以四川水电、内蒙古煤电的低成本优势,拥有着全行业最低的现金成本价;而在电池片环节,通威借助于原来赛维太阳能的技术优势与规模优势,在非硅成本方面做到了行业最低。2020年上半年,通威股份实现高纯晶硅销量4.50万吨,同比增长97.04%,在单晶料和多晶料均价同比分别下降14.4%和41.2%的情况下,公司高纯晶硅产品平均毛利率仍然达到27.70%,保持了较好的竞争力。目前电池片领域平均非硅成本为0.30元/W,而通威股份电池片的非硅成本已经降至0.19元/W,这也代表着行业最佳的非硅成本控制水平。在近几年电池价格不断下降的情况下,通威毛利仍然可以稳定在20%左右。工艺水平与低成本优势,造就了通威在硅料、电池片两个环节的领先优势与龙头地位。此外,硅料投资的高壁垒、电池片领域领先的技术实力又确保了公司未来在产能扩张上的独特优势。

隆基股份

单晶硅片龙头+光伏组件+全产业链。2017年至2020年三季报,其营业收入分别为163.62亿、219.88亿、328.97亿、338.32亿;净利润分别为35.65亿、25.58亿、52.80亿、63.57亿;经营活动现金流净额分别为13.28亿、11.73亿、81.58亿 、62.60亿;毛利率分别为32.27%、22.25%、28.90%、27.84%、16.58%;净利率分别为21.69%、11.67%、16.89% 、19.30%。

隆基的组件市占率稳步提升,且正扩张产业链,向光伏建筑、电站、储能领域强力扩张。其实,这过程赚的是市占率提升的钱。隆基是单晶硅棒——单晶硅片——单晶电池片——单晶组件这些环节的巨头,电站开发建设(EPC)环节隆基有少量的参与。隆基的商业模式,是相对轻资产的垂直一体化新能源科技制造企业。管理层是隆基最核心的竞争力 ,上下游的整合能力和研发能力非常强。隆基2020年底,硅片的产能是85GW,出货58GW,市占率大于50%。2021年,硅片的产能是110-120GW,出货可能是95GW,同比增长64%,市占率提升到55%。2020年底组件的产能已经达40-45GW,电池的产能是30GW,硅片、电池、组件的产能比例是2:0.75:1,一体化率比较高。

行业新增了不少单晶硅片产能,例如晶科能源、上机数控。但隆基在技术工艺、电费与折旧成本方面仍具备相对优势。而行业也普遍担忧的硅片环节产能过剩以致引发价格战的问题,这个短期会造成行业盈利下滑,但长期更利好龙头的发展。对硅片格局的另一大担忧来自尺寸变化,尺寸之争是 182(隆基) 与 210 (中环)之争。182是多数现有硅片产能可兼容且具有经济性的最大尺寸 M10 硅片。

迈为股份

丝网印刷设备国内第一+HIT设备龙头。2017年至2020年三季报,其营业收入分别为4.76亿、7.88亿、14.38亿、16.15亿;净利润分别为1.31亿、1.71亿、2.48亿、2.74亿;经营活动现金流净额分别为2749.53万、49.86万、-8415.42万 、-8827.05万;毛利率分别为48.83%、39.55%、33.82%、34.64%;净利率分别为27.25%、21.63%、16.96% 、16.29%。

迈为股份除了光伏电池丝网印刷设备(将硅片通过丝网印刷、烧结、测试分选的生产过程变成电池片),还逐渐向光伏激光设备、OLED面板激光设备、HJT异质结电池设备领域延伸拓展。迈为股份与天合光能、晶科能源、阿特斯、隆基股份、通威股份等主流光伏企业保持了良好的合作关系,销售规模和市场份额占据市场龙头地位,从2016 年开始,公司在国内太阳能电池丝网印刷设备领域的增量市场份额已经超越Baccini 跃居第一位,目前市占率在70%以上。

截至2020年三季报,迈为股份应收账款余额11.97亿元,占当期营业收入超七成,2020年中报时应收账款余额逾6亿,第三季度几乎增加了近6亿元。公司经营活动产生的现金流越来越少,负债增速高于营收增速。

阳光电源

逆变器+EPC+储能。2017年至2020年三季报,其营业收入分别为88.86亿、103.69亿、130.03亿、119.09亿;净利润分别为10.24亿、8.10亿、8.93亿 、11.95亿;经营活动现金流净额分别为8.55亿、1.81亿、24.80亿 、5.08亿;毛利率分别为27.26%、24.86%、23.81%、24.79%;净利率分别为11.41%、7.88%、7.01%、10.17%。

阳光电源的业务有几块:

1)光伏逆变器是太阳能光伏系统的心脏,主要功能为将太阳能电池组件产的直流电转化为交流点,并入电网或供负载使用。阳光的逆变器最大效率已全线达到99%,连续两年蝉联“全球最具融资价值逆变品牌”冠军。公司出货量多年全球前二(华为第一),受益光伏景气与海外市占率提升,2020年三季度业绩大超预期,我们预计公司预计全年逆变器销量有望达到28.7GW,有望登顶全球第一。

2)储能系统具备削峰填谷、负荷调节的功能,能够有效提高发电效率、降低用电成本,能有效降低弃风弃光率。2020年发布的风电、光伏发电建设方案和申报要求,均明确鼓励新能源电站配置储能。阳光的储能变流器、系统集成市场出货量均位列中国第一,储能业务自2018年以来持续快速增长,2020上半年储能营业收入达到2.5亿元,同比增长49.66%。

3)可再生能源电解制氢潜力巨大,一方面可生产绿氢;另一方面可以为电力系统提供长期的季节性储能,根据测算,2030年电解制氢设备市场规模可达1256亿元。阳光电源2019年成立了氢能事业部,前瞻布局电解制氢与氢储能,未来有望率先受益氢能产业发展,相关业务潜藏千亿价值。

4)2020上半年公司电站系统集成营收36.27亿元,同比增长52%;伴随光伏平价,光伏电站需求快速提升,公司电站系统集成业务有望持续增长。截至2020H1,公司累计开发建设光伏、风力电站超12GW,在全国28个省市区域和海外各地遍地开花。

正在加载...

正在加载...