切换行业

切换行业

1958年,中国研制出自己第一块单晶硅。有限的研发和生产能力全部用于制造卫星电池板,中国光伏蹒跚起步。40多年后的2001年,国家推出“光明工程计划”,希望光伏解决偏远山区用电问题,光伏发电进入大众视野。一转眼又是20年风云变幻,光伏作为中国唯一一个掌握全产业链的高科技产业来到又一个关键节点:去年7月,隆基股份、晶澳科技、晶科能源和阿特斯能源等企业联合发布尺寸为182mm×182mm的M10硅片,倡议整个行业以此为标准,而另一边的中环股份则手握G12硅片(210mm×210mm),毫不示弱。

2019年中环股份M12硅片发布会

01

182对210,拐点恰是洗牌时

硅片尺寸的变化要站在整个产业链的高度来理解:

生产环节,硅片尺寸增大可以在不增加设备和人力的情况下提升产量,降低单片成本;

组件环节,硅片尺寸越大需要的焊接设备越少,并且现有设备不用升级;

发电环节,硅片尺寸增大可以减少焊带用量,增加整个组件的有效面积,在电池片效率不变的情况下提升发电效率。

对于大硅片的降低成本的效果,国内有机构模拟了分别使用210组件、182组件和166组件的电站建设成本,得到以下结果:

图片来自网络

很明显,210组件有压倒性的建设成本优势,每1GW可节省建设成本3-7千万。并且,该机构模拟的是装机容量0.1GW的光伏电站。对装机容量普遍1GW起步的新建光伏电站来说降低成本效果会更出色。而且210组件功率更高,有长期的运营成本优势。

所以,越做越大的硅片意味着越压越低的度电成本,一直低到接近火电甚至比火电还低,实现了光伏发电平价上网。曾经依赖补贴求生的光伏行业终于迎来拐点。这也是去年光伏板块涨得烈火烹油的核心逻辑。

182硅片最大的优势在于满足了现有设备升级可兼容尺寸的极大值,这对于在前几代产能投入巨资的厂商很有吸引力,所以目前产能最大的光伏龙头隆基自然希望以此为行业标准整合产业链,集中在它麾下的也以晶科、晶澳这些光伏老炮为主。

而210硅片最大的劣势是运输不便,但运输毕竟只是“一时”,运营才是“一世”。210硅片的成本优势已经让业界达成这将是一段时间内技术终点的共识。所以一直扮演“龙二”角色的中环盘算着凭G12弯道超车,成为下一任龙头老大。在他身后也有一批小弟,这段时间最风光的是上机数控(603185)和京运通(601908)。

02

168对15,小厂踏上大风口

市场对210硅片的需求非常旺盛,而以隆基为代表的一批老炮们暂时没有产能。所以光伏行业原先的隆基和中环双寡头的格局被暂时打破了。原先的小厂如果能快速投产210硅片就可以抢占先机,改变竞争地位。在从这个意义上讲,大硅片是光伏行业的拐点,也是一次洗牌的机遇。

与只做设备和硅片,定位上游供应商的上机数控不同,京运通既涉足半导体设备、也有新能源发电业务,产业链更加完整。但是此前京运通的业绩一直不温不火,前几年的营收都刚过20亿。去年8月公司210硅片顺利投产之后,当季营收暴涨近1倍,前三季度累计实现营收近30亿。

摘自《京运通2020年三季报》

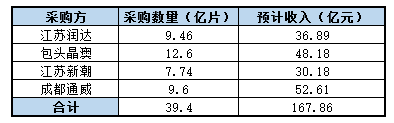

今年1月份公司更是连签4份长期合约(以下简称“长约”),将在2021年到2023年的3年间向4家客户销售近40亿片大硅片,按当前售价计算大约对应168亿营收,简直放了卫星。

橙哥根据京运通公告整理

光伏行业的长约惯例是锁量不锁价,所以这个收入只是预计。实际上,近期硅片价格上涨有春节备货的原因。

随着备货逐渐到位,大尺寸光伏组件价格已经下跌。而且2021年新增的硅片产能可谓海量,光是前十大组件商公布的硅片扩产规模就已经达到202.7GW(据北极星太阳能光伏网数据)。橙哥毫不怀疑京运通后续会接到很多订单,但是也毫不怀疑硅片的价格会被汹涌的产能打下去。如果拉长到3年时间,按照中国一般的产业发展规律,硅片基本也就回到白菜价了,所以这将近170亿的营收能兑现多少着实是个问题。

对于原三线光伏小厂京运通来说,关键在于抓住时间窗口巩固阵地,扩大产能,才有希望晋身二线玩家。

03

结语

中国光伏行业协会副理事长兼秘书长王勃华预计,“十四五”期间,中国光伏新增装机量在350-450GW。这个超过迄今为止装机总和的数字听起来令人心潮澎湃。但正如前文所述,仅今年准备投产的新产能就已经有200多GW了,还不算排在10名开外的硅片厂商。虽然这些产能未必都是210硅片,但是过剩的产能和惨烈的价格厮杀基本是已经写好的剧本。而且对隆基和晶澳、晶科这个级别的厂商来说,升级到210硅片也不是什么难事。

所以橙哥觉得光伏市场重回“两超多强”格局是大概率事件,京运通想拿到一个“多强”的名额,关键是产能建设。

正在加载...

正在加载...