切换行业

切换行业

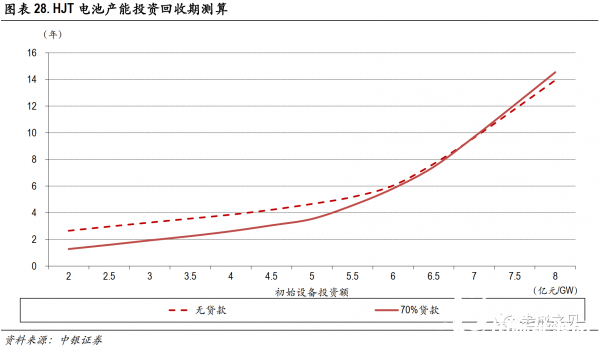

缩短产线投资回收期或为投资方重要诉求:目前HJT电池正处于大规模产业化的前期,从产业目前的研发情况来看,主工艺设备的技术突破是HJT提效的主要推动力之一,预计HJT产业化后大概率不易摆脱设备水平对电池竞争格局的影响。大规模产业化后HJT电池的产能与价格或在一定程度上与单晶PERC电池的变化路径相仿,即价格可能在初期供需偏紧结束之后快速下降。在这样的预期之下,最大程度地缩短新产线的投资回收期或成为电池片厂商产能投资决策的核心关注点。

整线投资5亿元/GW或成“发令枪”:

我们对HJT电池产业化的进度以及产业化后价格、成本、盈利等各方面进行了推演和测算,测算结果表明在HJT产能投资回收期对初始设备投资额的敏感程度在5-6亿元/GW附近出现分段,设备国产化对HJT电池折旧成本的降低不如银浆等辅材的降本幅度显著,但其对缩短产能投资回收期的积极影响显而易见。、

PECVD等主工艺设备国产化加速推进:

PECVD是HJT电池生产过程中的核心设备,其价值量在整条生产线中的占比约50%-60%。目前梅耶博格与应用材料两家企业所生产的PECVD在成膜质量、设备产能等主要指标方面各具优势,但设备价格相对较高,折算到GW产能价格超过5亿元。因此,通过PECVD的国产化以降低设备价格是HJT设备降本的主要推动力,同时PVD、清洗制绒、希望印刷等主工艺设备的国产化对于设备降本亦有积极作用。

国内设备厂商近年来已进行了多方面的深入研发,且目前已取得了阶段性成果。

理想万里晖PECVD设备已实现25.11%的HJT电池实验室转换效率世界纪录。

钧石能源自研PECVD设备可支撑HJT电池达到24.1%的平均转换效率。

迈为股份自主研发生产PECVD与丝网印刷设备,且已具备提供 HJT整线解决方案的能力。

捷佳伟创已基本完成清洗制绒、RPD镀膜、丝网印刷等设备的研发并进入工艺验证阶段。

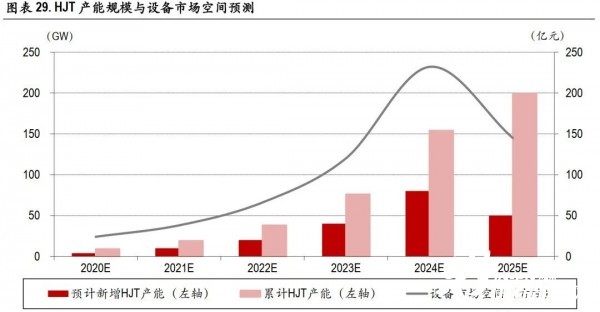

HJT设备6年市场空间或超过600亿元:

我们预计在异质结电池成本进入临界范围的过程中,在设备国产化的推动下,HJT设备投资有望快速下降至5亿元/GW以下,产能投资吸引力的提升有望加速HJT电池的产业化进度并加速对现有技术路线的替代,行业产能或复制近年单晶PERC的扩张进程。我们测算2020-2025年新增设备需求空间有望超过600亿元,产能投放高峰年份空间有望超过200亿元。

正在加载...

正在加载...