切换行业

切换行业

今年以来,国内光伏产业迎来一场席卷产业链的涨价潮。三季度以来,从多晶硅料、硅片到电池片、光伏玻璃等等,材料端的涨价牵一发而动全身。涨价潮下,并非所有的企业都能分食行业景气度提升的红利。

作为辅材的光伏玻璃涨价尤为疯狂,有业内人士称,光伏玻璃一片难求现状难改。光伏玻璃价格为何涨势凶猛?这对整个产业链来说,又将意味着什么?

谁是涨价潮的受益者?

今年3季度以来,光伏产业链涨价潮从多晶硅料传递到硅片和电池片再到各种辅材。行业的高景气度让相关企业的盈利能力迅速提升。

据统计,三季度,A股市场51家光伏企业累计实现营收达1083亿元,环比增长5.56%;累计实现净利润127亿元环比增长35.46%。

普涨格局下,拥有光伏材料业务的相关公司,三季度赚得也是盆满钵满。

在电池片企业当中,头部企业通威股份和爱旭股份的业绩实现大幅增长。数据显示,三季度,通威股份营收和净利润环比增速分别为18.56%、248.67%;爱旭股份环比则分别增长37.58%、318.88%。有券商发布研报称,在产销规模大增的背景下,电池片价格上涨,最终带动相关公司净利润环比大幅增长。

在光伏玻璃企业当中,福莱特是绝对龙头。数据显示,三季度,福莱特营收和净利润环比增速分别为17.57%、39.94%。尤其值得一提的是,三季度,福莱特销售毛利率达42.69%,创下上市以来单季毛利率新高。另一家光伏玻璃企业洛阳玻璃,营收和净利润环比增速分别达到32.94%和821.78%。

在光伏行业景气度不断提升的背景下,设备厂商的净利润增速更加突出一些。这在资本市场上同样也有所体现。整个三季度,通威股份股价涨幅达52.93%,阳光电源涨幅达91.97%,爱旭股份涨幅达31.05%,福莱特涨幅达59.15%。

光伏玻璃为何“一片难求”

随着光伏行业两大巨头隆基股份和通威股份公示11月硅片和电池片价格维持不变,光伏玻璃等辅材行业成为新一轮涨价的主力。

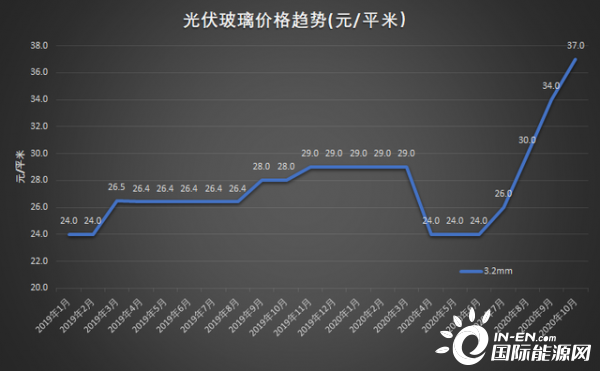

其实,光伏行业景气度的回升让各大企业纷纷扩产。组件厂商的扩产最终导致光伏玻璃需求激增。从7月至今,光伏玻璃持续涨价,不少组件厂商大呼“一片难求”。

光伏玻璃为何这么“疯狂”?这跟供需密切相关。就行业而言,2021年是光伏平价年。这使得产业链下游装机预期强烈,进而导致组件厂商快速扩产。有数据显示,2020年到2022年,全球光伏玻璃需求分别为658万吨、870万吨、1016万吨。这意味着整个行业每年有近200万吨的增量空间。

前景看似美好,现实却颇为骨感。2020年光伏玻璃产能的实际增长量仅有70多万吨。这意味着用于光伏组件的超白玻璃产能远远不能满足需求。光伏玻璃龙头企业福莱特日前在路演中时预计,2021年光伏玻璃的缺口为15%左右。虽然福莱特和信义光能已经开始了扩产,但因为技术等原因,实际供给量无法在短期内满足市场需求。

需求旺盛、供给短缺、价格疯涨,光伏玻璃仍一片难求。11月以来,这种状况并未改善。有评论称,下游需求越旺盛,玻璃涨价动力越足。据悉,在11月份的报价单里,大尺寸组件玻璃的价格至少在45元/平方面以上。这与二季度的低位相比,已经翻倍。

正因如此,11月3日,中国TOP 6的组件企业——阿特斯、东方日升、晶澳、晶科、隆基、天合光能联合发布《关于促进光伏组件市场健康发展的联合呼吁》称,当前光伏产能因为玻璃短缺造成了整个产业链的减产,玻璃供应和价格“失控”已经影响到组件制造企业的正常生产。

在涨价、催货声中,多家机构预计光伏玻璃认为,光伏玻璃供需偏紧局面将延续到2021年末,均价有望维持高位。不过,有组件厂商表示,如果再涨价,将开始减产和下调开工率。这或将导致整个产业链因为一片玻璃陷入停摆之中,显然是整个行业无法承受之重。

正在加载...

正在加载...