切换行业

切换行业

单多晶之争早已尘埃落定,单多晶之争也孕育了新的硅片龙头企业。

一、单多晶之争孕育了新龙头

单多晶之争早已尘埃落定,单多晶之争也孕育了新的硅片龙头企业。

根据隆基的公开数据,2021年Q2其硅片产能将达到100GW。据了解,到2020年底隆基单晶硅片产能将达到90GW,远超其规划的75GW产能。目前的产能具体分布为:保山一期6.5GW,保山二期6.5GW,保山三期(腾冲隆基、保山园中园)20GW目前重点建设中;丽江一期6.5GW,丽江二期6.5GW,丽江三期10GW建设中;曲靖隆基规划产能30GW,曲靖隆基一期10GW重点建设中,即将投产;银川隆基1568台单晶炉,银川四期的规划产能为15GW,实际产能有望达到20GW;宁夏中宁产能5GW;马来隆基产能4GW。

单晶另一龙头中环也毫不示弱,呼和浩特中环一期、二期、三期、四期合计有3344台单晶炉,2019年产能30GW。2019年7月18日中环五期上梁仪式在呼和浩特举行,五期规划产能25GW,2020年中环产能有望达到55GW,2021年中环产能有望达到85GW。

同时,中环在2019年推出210硅片,隆基则推出182硅片,182与210之争就此愈演愈烈。

二、182与210之争如火如荼

2020年6月24日,隆基、晶科、晶澳、阿特斯、潞安、润阳、中宇七家光伏企业成立“M10”联盟并发布联合声明,倡导建立几何尺寸为182mm*182mm 的硅片标准(M10),并在行业标准组织中将这一尺寸纳入标准规范文件,减少资源浪费,促进光伏行业高效、规范、健康发展。

2020年7月9日,39家企业宣布成立“600W+光伏开放创新生态联盟”。此联盟的核心宗旨为:致力于600W+超高功率组件和解决方案在应用端价值最大化。

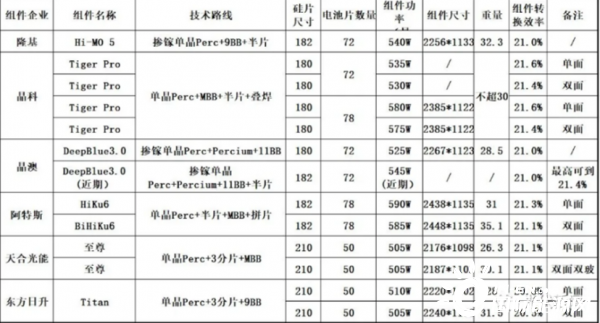

目前组件的转化效率在21%~21.6%之间,由于转换效率和电池尺寸的限制,如果采用182mm的硅片,组件的功率很难做到600W+。之前的新品发布中,使用182mm硅片、单块组件功率最高的两款,一款组件功率达到580W,另一款则达到了590W,这是当前市场上最逼近600W的组件。

很明显,目前转换效率下,600W+组件必须使用210mm硅片封装。因此,600W+联盟基本代表了210mm尺寸硅片的联盟!

单多晶技术路线之争,单多晶龙头企业基本上是暗中较劲;而182与210硅片尺寸之争,却是众多企业以“公司的名义”加入,以联盟的形式进行对抗! 对抗的焦点其实是标准主导权。

182与210之争如火如荼,进入白热化,与四年前的单多晶之争有异曲同工之妙。单多晶之争为硅片技术路线之争,隆基、中环坚定的选择单晶技术,成长为硅片龙头企业,而目前多晶硅片企业不是关门倒闭就是减产苟延残喘;182与210明面上是硅片尺寸之争,实质是标准主导权之争,争的内容不一样,但结果或将一样,那就是:选择对了就飞速发展,选择错了就风险巨大,一步错步步错。

三、182VS210如何选择

2020年是光伏制造扩产的高峰期,硅片、电池、组件纷纷扩产,2020下半年,电池厂商爱旭更是将电池产能规划提高到了60GW。光伏产业链各环节的竞争将很快从产能的竞争转为由下游决胜的局面,也就是说终端客户或者有话语权的设计院与EPC将决定182与210之争的成败。由于电池环节投资高风险大,单独的电池厂如果不和大组件厂绑定未来或将危机重重。目前来看,M10联盟数量不多才7家,但都是组件大厂;600W+联盟看起来光伏企业数量众多,但实际生产组件的企业才5家,且产能都不是特别大,182与210之争如何抉择,就不言而喻了。

正在加载...

正在加载...