前言

中国提出力争2060年前实现碳中和,意味着什么?

国家主席习近平9月22日在第七十五届联合国大会一般性辩论上发表重要讲话。习近平强调,人类不能再忽视大自然一次又一次的警告,沿着只讲索取不讲投入、只讲发展不讲保护、只讲利用不讲修复的老路走下去。应对气候变化《巴黎协定》代表了全球绿色低碳转型的大方向,是保护地球家园需要采取的最低限度行动,各国必须迈出决定性步伐。中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。各国要树立创新、协调、绿色、开放、共享的新发展理念,抓住新一轮科技革命和产业变革的历史性机遇,推动疫情后世界经济“绿色复苏”。

“碳中和”即为吸收和排出的二氧化碳数量相等。目前中国是世界上最大的能源消费国,绝大多数能源来自于烧煤,去年中国烧掉了40多亿吨煤,二氧化碳排放量占全世界的28%,也就是世界第一。中国在保证经济快速稳定增长的同时,能够在2060年前实现“碳中和”的目标吗?

一、行业背景

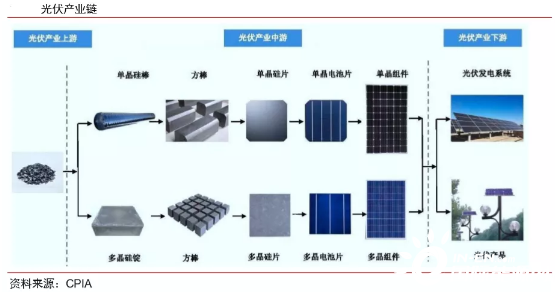

为了实现这个目标,中国最可靠的工具目前就是光伏发电。根据麦肯锡统计,近20年来,中国企业凭借低成本和规模化创新优势,在效率驱动型产业逐步占据领先地位,尤其在光伏行业竞争力最为突出。目前中国已建立起由光伏上游硅材料及设备、中游电池组件到下游发电系统的健全产业链,年产值超5000亿元,占全球7成以上,由国内厂商(一级供应商)自给的原材料及部件占比达近85%。

随着国内厂商低成本先进产能扩张释放,中国在全球光伏供应链份额持续提升。2019 年,中国在多晶硅、硅片、电池片、组件、逆变器环节产量占全球比例已分别提升至 67%/97%/79%/71%/59%;尤其是多晶硅、硅片和逆变器环节,中国厂商凭借显著的成本优势推动低成本新产能快速扩张,近 10 年全球份额占提升约30pcts。同时,中国在产业链各环节凭借性价比和技术优势,产能利用率基本领先海外(2019年多晶硅环节中国产能表观利用率较低,主要由于近10万吨新产能集中投产并经历爬坡期影响),尤其是龙头厂商马太效应凸显。

中国光伏龙头厂商竞争力强劲,主导全球光伏供给格局。从各环节厂商看,中国光伏龙头厂商在全球制造商中亦处于绝对优势地位,且在核心原材料和设备环节,基本不存在被海外厂商严重卡脖子的情况。近两年光伏产业链的多晶硅/硅片/电池片/组件/逆变器等主要环节,中国企业在产能Top 10制造商中分别占据7/10/9/7/5席,尤其在产业链上中游领域出现国内厂商规模优势一边倒的情况。

二、逆变器顺风而行

在了解完目前整个光伏行业的竞争背景后,我们来看看产业链中下游中重要的一环——逆变器。那么首先何为逆变器?

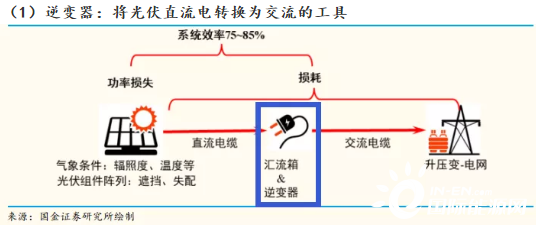

(1)逆变器:将光伏直流电转换为交流的工具

逆变器是指将直流电变成频率、幅值可调的交流电的电力电子设备。通过电力电子开关器件(IGBT、MOSFET等)高频率开合(常常是5KHz以上)来“调整”电压波形,变直流电为交流电。

需要逆变的原因是:电网交流电并网需要满足一定的“质量要求”:频率(工频)为50Hz,电压有一定等级要求(如常见的220V市电)、谐波含量小于一定百分比等。故要求并网的电源发出的电,满足上网的质量要求。

(2)逆变器的分类

逆变器一般分为集中式、组串式、微型逆变器三种。

集中式逆变器:体积大、功率高,一般常见500kW以上,成本较低,适用于光照均匀的集中性地面大型光伏电站等。代表企业有国内的阳光电源、上能电气、特变电工、科士达等企业。

组串式逆变器:体积小、功率适中,常见0-255kW,成本适中,具有MPPT模块,可调节多块组件系统达到最优,适用于户用、分布式系统等。代表企业有锦浪科技、固德威、古瑞瓦特等。

微型逆变器:体积最小,功率最小,常见功率1kw以下,成本最高,具有MPPT模块,可调节单块组件达到最优,适用于户用及小型分布式,代表企业为禾迈、昱能科技、Enphase等。

(3)逆变器的赛道优势:轻资产高ROE高周转

逆变器赛道好,轻资产高ROE高周转:横向对比逆变器行业(锦浪科技、固德威)、硅片行业 (隆基股份)、硅料行业(通威股份),逆变器行业商业模式轻资产高周转,ROE、资产周转率 都很高,是优质赛道。

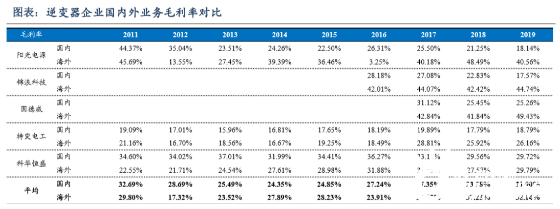

(4)盈利能力:组串式>集中式

组串式毛利率高于集中式:从单价看,户用逆变器单价远高于商业和工业,原因在于集中式逆变器更多应用于集中电站和大型分布式,客户更多为电站商,2B模式低单价、低毛利率;组串式逆变器更多应用于中小型分布式和户用,客户为经销商、集成商和安装商,而他们的下游更多为个人消费者,类C端属性毛利率较高。

三、逆变器行业拐点:国内厂商竞争海外份额

(一)行业发展背景

逆变器的行业发展大致可以分为三个阶段:(1)2012年前:欧洲垄断。(2)2013年-2015年,中欧竞赛。(3)2016年至今,一超多强。

(1)欧洲垄断时期(2012年之前)

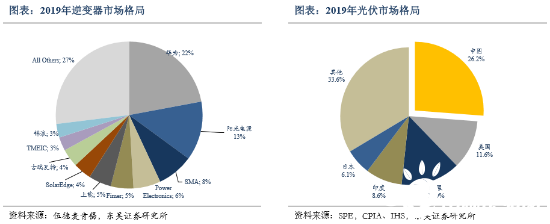

欧洲光伏起步早,龙头顺势而为。欧洲是全球最早光伏装机的地区,2012年之前,欧洲光伏市场繁荣,新增装机量占全球60%+,因此光伏逆变器市场主要被欧洲企业垄断,其中SMA具有绝对统治力,2012年占据全球22%的份额,超出第二名ABB约15pct,处于绝对龙头地位。在2012年全球装机动能转移后,逐步发展成为全球的逆变器龙头。

(2)中欧竞赛时期(2013-2015年)

中国光伏市场启动,华为、阳光电源趁势而起。2013年起,政府出台标杆电价政策,集中电站项目开始陆续启动,中国光伏市场进入发展快车道,并逐步取代欧洲成为全球光伏装机最大的市场。在此背景下,主打集中电站市场的中国企业阳光电源、华为依靠国内的人口红利,全球份额跃升至世界前二;上能电气、特变电工也开始进入榜单。

(3)一超多强(2016年之后)

一超多强格局形成:2016年起,华为、阳光龙头地位稳固,市占率遥遥领先,市场上形成一超(中国)多强(欧美日)的格局。

新兴市场渐成装机主力,逆变器企业全球布局成为破局关键。

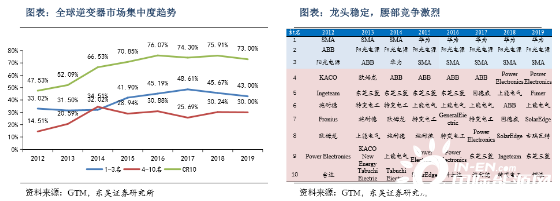

(4)集中度不断提升,头部稳定,腰部竞争激烈

纵观光伏逆变器市场竞争格局的发展变化,近10年以来,行业集中度逐步提升,2019年全球前十家企业的市场份额已达到73%。细分结构来看,1-3名地位稳固,市占率维持在45%左右,4-10名名次不断轮换,市占率在30%左右,头部稳定,腰部竞争激烈。

(二)国内龙头加速出海

在行业竞争格局稳定之后,拆解近两年全球逆变器市场发现,国内龙头加速出海是必然趋势,主要原因如下:

(1)19年政策延宕国内装机疲软,海外市场高增速:19年国内光伏发展降速,市场重心再度切换回海外,海外逆变器出货量同增59%,从量上看占比达到74%。

(2)海外毛利率远高于国内:海外光伏行业发展较早,较为成熟,对产品可靠性、品质有要求,会看产品在全生命周期的价值,行业进入门槛也较高,重视企业品牌,所以毛利率高。国内对价格较为敏感,国内厂商竞争激烈,拉低了毛利率。

(3)海外市场价值量高,替代空间较大:据全球逆变器市场空间测算,2019年海外市场价值量 500亿+,国内市场仅60亿+,海外市场价值量占比超85%;对国内外企业的市场份额进行拆解,2019年国内企业海外市场仅162.9亿,而国外企业高达370+亿,可替代空间占比高达60%+。

(4)国内逆变器龙头(阳光、锦浪、固德威、古瑞瓦特等)未来成长空间较大。

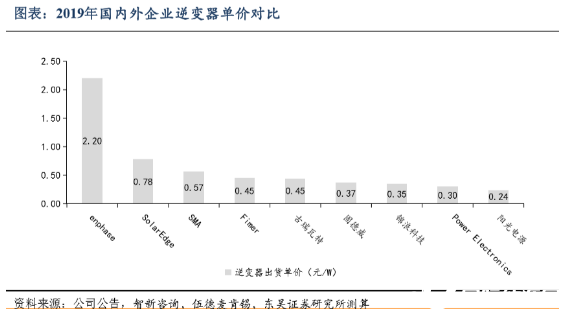

(5)国内企业逆变器售价远低于国外企业:从2019年国内外企业逆变器单价对比来看,国内企业阳光、固德威、古瑞瓦特单瓦售价约0.3-0.4元/W,而海外SMA售价0.57元/W,扎根美国市场的Solaredge、enphase售价分别为0.78元/W、2.20元/W,远远高于国内企业售价。国内企业产品价廉质优,比海外低50%以上,后续可通过价格策略迅速抢占市场份额。

(三)中国企业竞争力继续强化

(1)在可预期的海外市场渗透过程中,中国企业的优势会继续强化

从地区分布来看,除日本市场特别倾向于本土逆变器厂商、美国市场对中国光伏产品有诸多限制之外,亚太(除中国外)、印度等新兴市场,以及欧洲传统市场中中国企业正不断渗透。

成本优势:人口红利带来低成本优势;

技术优势:强大的制造能力与技术研发能力高铸行业壁垒。综合来看,逆变器市场上中国厂商的统治地位将长期保持,甚至会继续强化。

(2)欧美龙头逐步退出,让出市场份额

总体来看,逆变器行业经历了欧洲垄断——中欧竞赛——一超多强的历程,市场从新兴到成熟,CR10集中度持续提升。但从结构来看,欧洲老牌龙头是第一阶段的受益者,但随着中国人口红利+工程师红利逐步释放,国内企业逐渐崭露头角,欧洲龙头成本较高且技术更迭慢于国内,陆续退出,中国接力欧美。

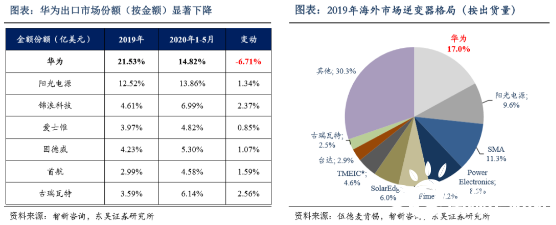

(3)中美关系紧张华为出口受限,华为让出市场份额

从海外市场来看,2019年海外市场里面,华 为占据17%的市场份额,位列第一。随着中美关系的紧张,华为退出美国市场,从海关出口数据来看,19年华为出口市占率(按金额)为21.5%,20年1-5月下降至14.8%,华为出口市场份额下降迅速,国内其他龙头企业顺势而起瓜分龙头份额。

(四)新增+替换,行业成长潜力十足

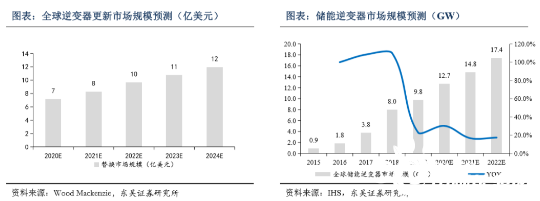

(1)2020年逆变器替换市场规模超7亿美元。

据IHS预测,2020年全球逆变器替换需求达8.7GW,且主要分布在发展较早的欧洲市场。据Wood Mackenzie预测,2020年全球逆变器更新的市场规模达7亿美元以上。由于替换需求主要是针对前期已安装光伏电站的,未来随着前期光伏装机量的提升,替换需求也将快速提升。

(2)储能逆变器是新的增长点。

随着储能成本的降低,以及新能源装机量的增加,储能装机量越来越大。据IHS 预测,到2020年底,储能逆变器市场规模能到12.7GW,同比增速达到30%。光储结合是未来大趋势,若按照20%装机比例搭配储能计算,年均150GW光伏装机对应储能逆变器市场规模在30GW,空间很大。

(YOY为年同比增长率)

四、阳光电源:逆变器+EPC龙头,积极布局储能业务

(1)阳光电源的发展历程

成立于2007年,2011年于深圳创业板上市。公司是一家专注于太阳能、风能、储能、电动汽车等新能源电源设备及系统解决方案的研发、生产、销售和服务的高新技术企业,是中国目前较大的光伏逆变器制造商、国内领先的风能变流器企业,拥有完全自主知识产权。主要产品有光伏逆变器、风能变流器、储能系统、新能源汽车驱动系统、水面光伏浮体、智慧能源运维服务等,并致力于提供全球一流的光伏电站解决方案。公司先后承担多项国家重大科技计划项目,主持起草了多项国家标准,并取得了多项重要成果和专利。

(2)收入、利润迅速增长

公司在531光伏政策影响下,2018年归母净利润出现负增长。2019年公司净利润恢复高速增长,营收继续稳步上升,公司2019年实现营收130.03亿元,同比增长25.41%,归母净利润为 8.93 亿 元,同比增长 10.24%,得益于公司在继续发展国内市场的同时,还加大了海外市场的开拓力度。

2020H收入69.42亿元,同比增长55.57%;2020H业绩4.46亿元,同比增长34.13%,主要原因在于外销比例提升。

(3)海外销量迅速增长、单价降幅趋缓

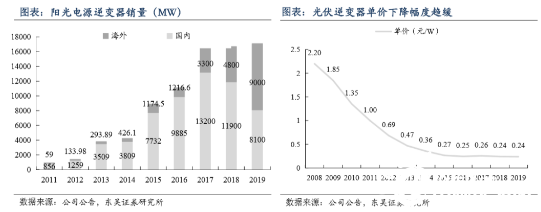

公司2015 年出货量首次超越连续多年排名全球发货量第一的SMA公司,成为全球光伏逆变器出货量最大的公司,2019年公司出货量超过17GW,同比增长2.4%,公司在全球市场已累计实现 逆变设备装机超100GW。

公司光伏逆变器单价2019年为0.24元/W,近年价格较为稳定,降幅趋缓。

(4)出口市占率提升

2019年阳光电源出口市占率位列第二,仅次于华为,占比达到12.5%。

随着华为退出美国市场,公司加强海外市场布局,出口市占率有望进一步提升,2020年5月,公司出口金额市占率达到15.4%,超过华为,位列第一。

(5)储能业务实现了高增长

阳光储能业务增长迅速:阳光电源是国内在储能布局最早的一批厂家之一,19年储能业务收入 5.43亿元,同增41.78%,增长迅速。

阳光竞争力强,位居TOP1:根据中关村储能协会(CNESA)统计,在中国新增投运的电化学储能项目中,国内2019年储能逆变器市场排名中阳光电源名列第一,出货量约 188MW。