切换行业

切换行业

十四五期间光伏补贴退出,光伏产业再无总量控制。中国将努力提升非化石能源占一次能源消费比重,在此前隆基股份市值也首次迈入2500亿大关。一系列迹象表明假如领导层真的有意推动新能源发展,光伏产业的产业周期可能不复存在,转为成长行业。

行业估值分析

上周Wind光伏指数下跌2.56%,同期上证综指下跌2.83%,沪深300指数下跌3%,光伏行业跑赢市场,光伏产业整体市盈率为42.49处于合理估值期间,但光伏指数今年以来已经上涨40.37%,龙头企业隆基股份与通威股份分别上涨181.26%与92.2%。单从市场面股价走势而言,这一板块一直是资金暗中埋伏的板块。

光伏补贴退出

2020年4月,国家能源局发布相关通知,决定未来五年新能源发展走势的“十四五”规划正式开始编制。根据计划, 2020年9月底前应完成规划研究报告,11月底形成征求意见稿,2021年3月前需要形成送审稿。

在此次规划中有一点非常重要的改变——补贴退出。由于之前一直有补贴的存在,因此需要通过指标的形式对总量进行控制,但“十四五”期间,补贴退出,指标的合法性也不复存在。这一改变意味着一切会往市场化方向进行,再契合到我国最高领导人在国内外重要会议上曾多次表态,中国将努力提升非化石能源占一次能源消费比重,我们判断光伏产业将迎来一次快速的市场化扩展过程。

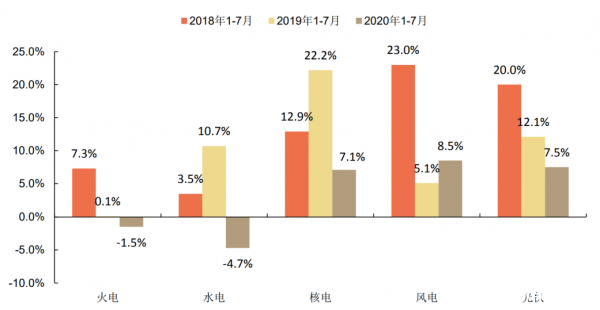

上图为各发电方式累积发电量同比增速(来源:申港证券),其中除了风电以外,保持较高增速的便是光伏,考虑到补贴逐渐退出,国家不在控制总量,光伏产业增速有望进一步提高,市场份额向龙头集中。

光伏发电平价化

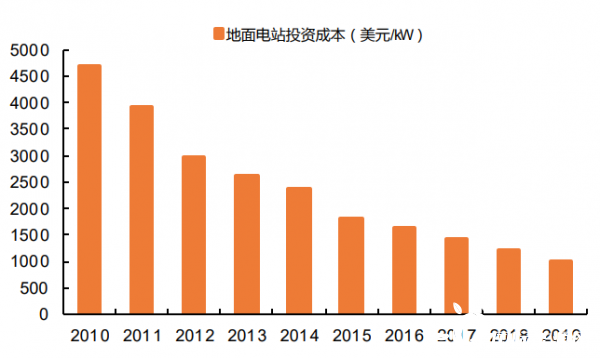

目前,国内光伏处于与煤电基本平价的时间节点。2020 年新出台的光伏发电平价上网项目装机规模 3305.06万千瓦。可以预期到2021年,除了部分新的光伏项目,其余项目将全面平价甚至低价,而光伏相对煤电具有更快的成本下降速度,这也是过去国内光伏实现去补贴的核心原因,因此,2020-2021年国内光伏处于相对煤电的经济性拐点,后续将获得经济性优势。

光伏扩产在即

非化石能源占比作为十四五期间指引光伏发展的最重要约束条件,存在加码可能。非化石能源占一次能源消费比例在2019年已达到15.3%,2025年指标定在多少,决定了“十四五”新能源装机的下限,据测算如定在17.5%,则国内光伏年化需求将达到60-70GW,如果达20%,则可达到95-105GW,鉴于当前中央对于新能源的高度重视, 我们判断十四五规划的“关键指标”可能高于此前预期。如果指标上调比较大的话,那么光伏产业将走出之前的产业周期,全面转型成为成长行业。以隆基、晶澳、晶科、天合、东方日升为主的组件龙头企业出货量提升,且部分企业市占率增长显著,市场份额TOP3企业市占率有望从2019年23%提升至2021年60%。相关企业情况:

正在加载...

正在加载...