PV Infolink证实了对太阳能光伏需求下降的担忧,这成为第一家降低2020年全球太阳能组件需求年度预测的太阳能光伏市场情报公司。该公司指出市场中多晶硅的短缺推高了组件价格,从而使今年的安装停滞不前。

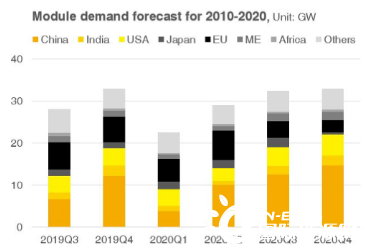

PV Infolink的分析师表示,他们已将2020年全球组件需求预测从121.5 GW下调至117.1 GW,“略低于去年水平”。即使是对中国,它也将其全年指导目标从43.5 GW略微降低到41 GW,中国对无补贴项目的需求在2020年降至7 GW。

由于计划在2020年后上线的中国和国外光伏项目可能会推迟安装,导致组件需求萎缩,因此今年剩余两个季度的组件需求可能保持稳定,而不是按季度增长。在修订后的模块需求预测中,COVID-19仍然受到分析人员的关注,他们将这种病毒在欧洲,美国,日本,韩国和中东重新流行的风险考虑在内。

多晶硅价格的快速上涨一直在推高太阳能晶片和电池的价格,迫使一些模块制造商削减产量。他们解释说:“组件生产减少的影响正在渗透到电池部门的上游,而电池部门也在应对晶圆价格上涨。” 所有这些因素都导致模块价格上涨。

“为应对成本上涨,中国模块制造商已将其报价分别提高了每瓦0.1元和0.2元(0.015至0.029美元)至每瓦1.6至1.7元(0.23至0.25美元)。M6单声道PERC的交易价格组件价格最近已攀升至每瓦1.55至1.65元人民币(0.23至0.24美元),但仅有少数其他价格上涨的交易,” PV Infolink解释说。“如果模块价格达到每瓦1.6元人民币,这将对两个没有补贴的项目构成巨大的障碍,这些项目的投资受到严格控制,不受调试截止日期的限制。”

PV Infolink认为,到2020年9月,中国多晶硅工厂可能会接近满负荷运转,而其他非中国生产商也为全球供应做出了贡献,“单级多晶硅价格不会有太大上涨”。

随着新的电池生产线上线,情况应该会变得更好,电池价格应在2020年第三季度末开始下降。

自今年年初以来,PV Infolink一直在降低其2020年全球太阳能组件的年度需求,然后在夏季将其提高。2020年2月,即使中国因COVID-19遭受的损失最大,其预测仍保持稳定在134.3吉瓦,在2020年3月上旬的太阳新闻网络研讨会期间降低至129.1吉瓦,并在2020年5月进一步降至108.8吉瓦。大流行爆发后为中性情景。现在,它表示已将预测从121.5 GW修改为117.1 GW。