光伏发电是一个新兴行业。截至目前,全球大规模应用与推广太阳能发电也就还不到20年时间。

一直以来,为了帮助光伏产业更快更好发展,一般各国会通过补贴政策进行扶持。比如,对安装光伏系统直接进行补贴,亦或者对光伏发电的上网电价进行设定,甚至将上面两种政策混合执行。

有趣的是,我们可以发现,在这短短的20年时间内,光伏产业每一轮周期的开启受政策干扰非常明显。

为什么这么说?

01政策与周期共舞的光伏产业

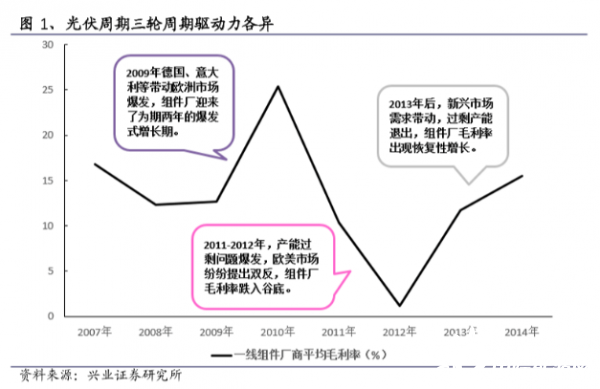

从2004年开始,自欧盟各国光伏补贴政策的出台,直至2008年上半年前,全球光伏行业开启了首轮景气高点。当时全球光伏市场形成了高度依赖欧洲的市场格局。

接着,次债危机引发的金融风暴全球蔓延,伴随着光伏政策的调整,国际市场对太阳能电池芯片及组件产品的需求大大减少,导致光伏产业开始进入低谷。

不过,在次债危机过后,全球宏观宽松政策的展开,原有补贴政策重新拔高了光伏企业的内部收益率水平,不断刺激光伏电场投资需求,光伏电站再次迎来抢装潮,相关企业也获得盈利的机遇。此时,中、日、美等新兴市场开始发展光伏产业。

由于当时我国相关厂商早早布局于光伏产业,在先发优势以及产品的技术下,对欧美光伏产业有着很强的挤出效应。

出于保护本国光伏产业的目的,2012年之后,欧、美等国通过相关政策相继对我国光伏企业发起“双反”(反倾销反补贴)调查。受“双反”影响,我国光伏出口市场遭到大幅破灭,光伏行业景气又出现了一段短暂的下滑。

与此同时,十二五规划开启,国内光伏补贴接棒,内需正式拉动,至此,轰轰烈烈地造就了另一场属于我国独有的光伏行业成长周期。

在此背景下,隆基股份,一家生产单晶硅的企业,便是政策与周期共舞下的获利者。

其先是受益于过去欧洲市场光伏市场的高景气,靠着供应的单晶硅片和硅棒使之早早成为了旧时代单晶硅霸主。之后,伴随着我国的这场光伏周期的开启,直接开始了横跨产业链的整合,从而向光伏产业链王者转变。

02隆基股份,从单晶硅生产至向下游延伸

隆基股份成立于2000年,前身为新盟电子科技。早期受全球光伏行业景气开启,2006年公司确立了单晶硅片生产厂商的战略定位,并在2015年成为全球最大的单晶硅片制造商。

不过,在2015年前,隆基股份专注于单晶硅片和硅棒生产,营收占比维持在80%以上的水平。但2015年后,公司的业务向光伏产业链下游延伸,使得太阳能电池组件营收占比逐步超过硅片业务。

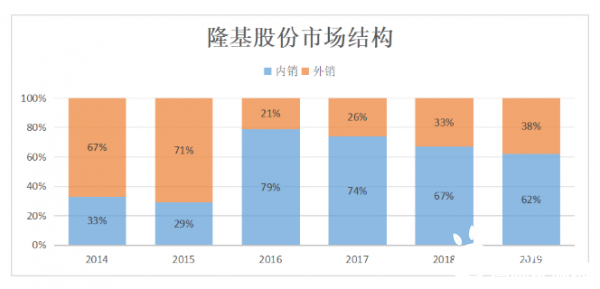

与此同时,在过去,隆基股份业务主要以外销为主,尤其在国外光伏市场占了业务的接近70%左右,但受“双反”和国内光伏周期开启的影响后,才逐步由外销转向内销。

可以说,隆基股份经营的变化与光伏周期及政策息息相关。

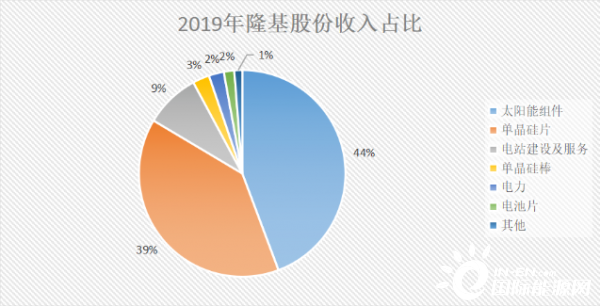

目前,隆基股份的业务构成主要有太阳能组件、单晶硅片、单晶硅棒、电池片、电站建设及服务、电力等。其中2019年太阳能组件收入占比达到了44.29%,而单晶硅片则为39.25%。

03政策与周期共舞,隆基股份享受红利

自国内光伏周期的开启以来,隆基股份从单晶硅到光伏产业链的整体转变,取得的经营成果是显而易见的。其主要体现在公司的产能利用率不断增加带来的收入和净利润的改善。

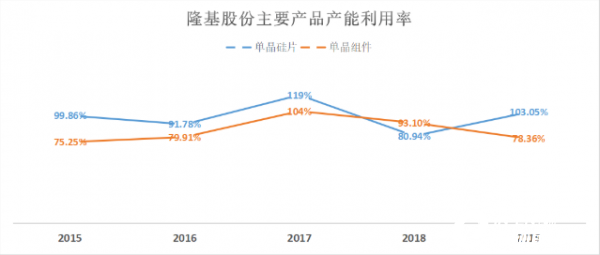

例如,这轮光伏周期带来的机遇,国内市场对硅片和组件的需求大大增加,使得隆基股份自2015年以来一直保持较高的产能利用率。

具体而言,2019年,公司在硅片和组件产能利用率分别为103.05%和78.36%,而光伏行业硅片产能利用率约40%-95%左右,组件产能利用率约30%-80%。公司产能利用率均处于行业较高水平。

由于隆基股份采用的是以销代产的经营模式,因此产能利用率提高意味着市场对公司产品需求在不断增加,业务放量下,最终拉动了公司的经营业绩大幅增长。这一点可以从公司的财务数据看出。

比如,从2012到2019年,隆基股份依靠不断增长的出货量,营业收入直接由17.08亿元增加至328.97亿元,净利润也由-0.55亿元增加至52.8亿元。此外,2020年上半年公司收入为201.41亿元,同比增长42.73%,净利润为41.16亿元,同比增长104.83%。

2012年隆基股份出现亏损的原因在于以“双反”为代表的欧美贸易保护政策对中国光伏产业的影响,导致本来以外销为主的出口市场遭到受挫。不过,十二五后,国内光伏周期开启,公司自2015年以来业绩重新出现大幅改善。

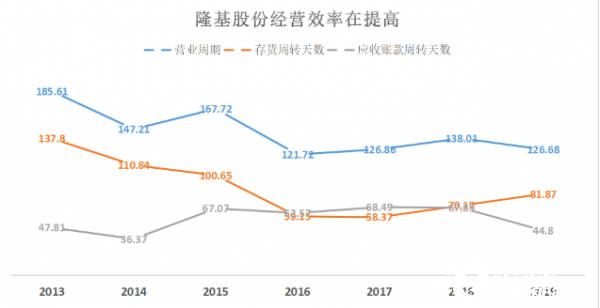

与此同时,周期与政策共舞下,隆基股份的经营效率也迈上了一个新的台阶。自国内光伏周期开启后,光伏补贴政策的出台,受光伏市场景气度提升,光伏系统设备装机量不断增加,从而对单晶硅片和组件的需求激增,使得2015年以来公司的营运周期开始大大缩短,并且存货和应收账款周转天数都在降低。即使2018年“531”光伏新政的出台后,公司的经营效率也没有受到太大影响。

此周期下,为了应对激烈增长的市场需求,隆基股份适时把握机会,利用自身成本优势,加速扩产,进一步抢占了市场份额。据统计,2019年单晶硅出货量为90GW,其中仅隆基股份提供的单晶硅片就足足占据了约40%左右的市场份额。

04上一轮周期下,隆基股份的现金流状况如何?

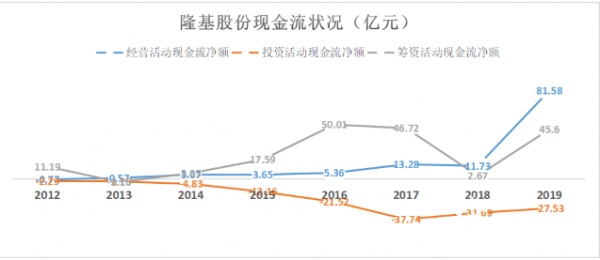

自然,受光伏行业周期的影响,在市场需求旺盛下,隆基股份的现金流状况也得到了大大改善。其中经营性现金流净额持续表现为正,主要是大幅度销售单晶硅和组件等业务带来的销售回款不断增加。

2015年以来公司的投资现金流净额一直表现为负的。原因在于,面对旺盛的市场需求,同时为了抢占更多的市场份额,隆基股份进行了“两手抓”的工作。具体为,2015年以来公司一方面扩张单晶硅棒和硅片产能,另一方面则开始迅速向下游的单晶电池和组件延伸,通过收购和新设方式成立了以乐叶为平台的单晶电池、组件业务单元。

此外,公司的筹资现金流净额为负,主要多数在于通过融资为公司的产能扩张和收购工作进行服务。不过,尽管公司进行了大量的上下游投资建设,但是公司资产负债率水平一直保持在60%以下的可控范围,资产负债率水平较为健康。

整体而言,隆基股份现金流净额表现非常符合一个企业生命周期处于成长期的发展阶段。公司通过融资进行投资建设,使得市场份额快速扩张,带来业绩的快速上涨。

05光伏平价,新一轮周期下,隆基股份值得投资吗?

光伏平价将开启不同以往的新一轮周期。

光伏平价之前,原先的光伏补贴政策是,只要发电成本小于电费和补贴之和,那么这时候在有指标的情况下安装就能赚钱了,这对于任何厂商而言都有利。

但光伏平价之后,没了补贴这弹性,只要发电成本大于电费,厂商就很容易亏损了。

因此,光伏平价对于没技术的厂商只能倒闭。而大厂商唯有不断建厂,基于庞大的市场和产品技术才可以做到降本增效,反而更有利于不断发展。

从净资产收益率来看,隆基股份自欧美“双反”政策后,随着国内光伏周期的开启,公司的净资产收益率是不断上升的,由2012年的-2.13%增加到2017年的30.14%。2018年下滑的原因在于“5.31光伏新政”的出台对国内光伏系统设备需求造成的冲击。

不过,2019年是中国光伏的“平价上网”元年,产业将完成从补贴拉动需求增长向市场化自主需求发展的转变。此为政策退出后,光伏行业周期的新一轮开启,但隆基股份依靠了自身庞大的市场份额和优秀的产品技术给予市场反馈,使得净资产收益率能够在下滑之后重新实现上升。

目前,隆基股份的净资产收益率为23.93%,处于较高的位置,说明公司使用股东的资金效率较高。公司在新一轮光伏周期开启后,在光伏市场竞争当中有望依靠市场和产品优势打开第二成长极。