切换行业

切换行业

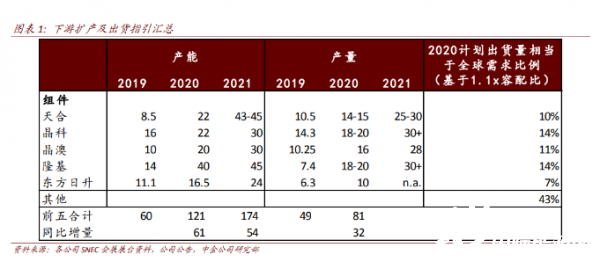

下游积极扩产,持续向龙头集中

组件企业扩产积极,其中前 5 大组件企业指引的 2020 年出货量已达到全球需求的 62%, 2021 年仅前 5 大组件企业的组件产能扩张就达到 54GW,供应能力达到 174GW,集中度进 一步提升。

天合:2020 年底组件产能达到 22GW,其中 210 的组件是 10GW,主要集中在宿迁和义乌的产能释放;2021 年估计增加到 43-45GW,组件增加的部分(23GW)全都是 210,届时 210 产能达到 33GW。

隆基:组价产能加上收购的越南 7GW,到今年年底是 40GW。明年目前有的规划是到 45GW。

正泰:过去产能始终比出货量少。今年是有 2GW 的扩产,整体的出货量在 6GW 左右的规模;未来三年是 12GW 的扩产安排。未来保持在第一名的四分之一以上的出货量。新产能是新的尺寸,始终保持新产能占比超 50%。

硅料:通威乐山、金堂产能将于 4Q21 投放。大全扩产计划:2021 年开始设计和建设 3.5 万吨,需要投资 30 亿,到 2022 年下半年出来。85 块钱硅料价格 3 年左右回收期。预计硅料需求每年新增 7-8 万吨。

胶膜:福斯特,到今年底 9.5 亿平米,做到 90-95GW。明年 6 月之前扩 1.5-2 亿平米,全年扩产 2-3 亿平,2023 年计划扩大到 18 亿平。新产能 20~30%的弹性还是有的。3.5 亿平产能, 7-8 亿投资,平均 8 块钱每平米,15%净利润,2-3 年投资回收期。

玻璃:福莱特年末点火一条越南 1000,明年一条越南 1000,三条凤阳 1200,一条 600 冷修复产。2022 年凤阳一条。信义北海明年加四条千吨产线。2022 年扩产速度不会比 21 年慢,还没完全确定。

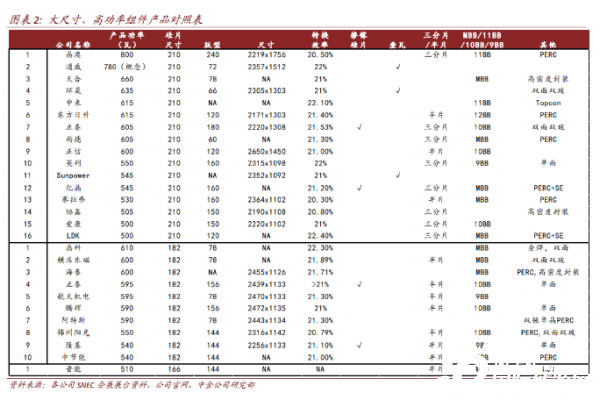

高功率组件成为趋势,大尺寸产品逐步迭代

大尺寸、高功率产品成为展会主流,各组件厂均推出了自身的高功率产品,依托 166mm-210mm 各尺寸硅片,并叠加 MBB、半片、掺镓等多种技术。其中功率超过 500W 的产品达到 26 家以上。从产业链角度来看,大尺寸、高功率产品带来了成本下降、土地利用提升等好处,也面临产业链调整适应的压力。我们认为高功率组件有望在产业链磨合适应过程后、逐步成为未来主流。

产品尺寸逐步迭代:隆基认为全年的主流硅片尺寸是 166mm,到今年年底市占率应该 超过 158.75mm,不管是 182mm 还是 210mm,真正放量需要到明年下半年。天合预计 210mm 产品下半年正常情况下天合自身能出货 2.5GW。

180mm 系列优势:福莱特认为目前的玻璃产能做 180mm 的玻璃没什么问题,隆基测算 182mm 的 BOS 成本节省 7 分/W,LOCE 节省 7%;

210mm 优势:隆基测算 210mm 的 BOS 节省在 8 分-1 毛/W,LOCE 节省 9%。

210mm 产品面临的问题:福斯特指出胶膜产能幅宽需要调整,210mm 的尺寸一幅只能切一块,需要改进设备。福莱特指出玻璃幅宽达到 1 米 3 的比较少设备可以做到,1 米 2 的安徽大部分产能都可以做。大尺寸的玻璃加了价格,考虑了成品率影响。另外运输上有技术难度没克服。

龙头订单饱和度较好,但组件价格如果持续上涨会对部分需求造成影响

龙头订单饱和度较好

天合:组件订单不用愁,下半年比上半年出货量有 50%以上的增长没什么问题。Q3 的长单覆盖 80%,再加上现单。Q4 的长单覆盖超过 50%。现单比公司预想的还要好。

硅料涨价或引发利润重新分配,而非压制需求。

行业龙头指出组件价格持续上涨会对需求产生影响,因此我们认为最终组件价格仍将由下游需求锚定,包括硅片环节在内的子板块供需并不紧张,硅料价格上涨或不会完全传导至 组件价格,各环节将以让利方式消化部分成本上涨。

晶科科技作为项目开发商,直接指出今年会有一些项目延期。至于延期划算还是直接转平 价划算的问题,通常来讲价格比较低的项目会直接转平价,但是直接转平价不太多。现在 1.5-1.6 元/w 之间,后面如果硅料到 98000 元/吨之后还在涨,组件价格也在涨,那么其实 直接转平价的可能更多。

正泰认为组件涨价到 1.65 元/瓦可能影响电站建设进度:现在组件涨到 1.6 元/w,认为未来组件价格会进一步上涨,一些项目会滞后,影响今年整体的装机量。现在组件 3 毛涨幅对 收益率的影响是 0.5%,侵蚀项目利润,理想下回到 1.55 元/W 不影响,但是回到 1.65 元/W 会使得电站推迟建设。

隆基也认为组件持续涨价会逐渐吞掉回报,组件价格涨 0.1 元,下游度电成本会涨 1 分钱。组件价格涨 3 毛终端项目收益率影响 1%。组件价格超过 1.7 元/w 下游的需求会明显影响。

天合认为欧洲敏感度较低,但国内对于组件价格较为敏感:公司计算组件涨一毛钱,欧洲企业客户 IRR 的回报才下降一个百分点,因此公司可以在后期款项中涨价。但是境内敏感度比较高,已签的订单不太能涨价,后面新签的单会提价。四季度预期价格上涨会打压下去需求,可能需求不会继续涨而是会持平,甚至略有下降。国企民企需求都会下降,因为他们都不急,不如拖到明年平价。所以公司认为四季度的需求如果涨价的话一定会被抑制。

其他市场关注点

阳光电源光储逆变器全面发力

公司预计 2020 年回到光伏逆变器出口第一的位置,实现组串、微逆、集中式逆变器的全覆盖。海外如澳洲户用市场光伏逆变器也已实现市占率第一。储能逆变器业务已实现上千个项目的安全运行,2020 年收入贡献有望翻倍。

硅料供给波动

新疆普遍检查导致更多产能检修,推动近期硅料价格加速上涨。大全指出新疆当地每一家硅料厂都要进行包括安全、消防、环保的检查,不合格就停产整顿。如果检查通过,就不用停产,如果需要检修的话,检修之后还会再检查一次。当地有部分产能因此进入检修。行业内一系列的问题,主要还是和提升单晶料有关的。新疆的供应量少了 30-40%,全国供 应量少了 25%左右。我们认为这也是近期硅料价格上涨快于市场预期的原因(通威 8 月 9 日报价已提高到 98 元/千克)。

HJT、Topcon、N 型路线的进展

大全认为 N 型硅料产能的改造难度非常大,成本也要增加 5%。晶科认为当前 Topcon 的良品率在 88%,成本高出常规产品 2 毛;目标良率要到 95%,成本可以只高 7 分才有竞争力;HJT 还是要解决银浆问题,银含量要保证导电性;PERC+可能选择 P 型 Topcon 路线,加 2 道工序,但是少子寿命未来有极限,但目前看性价比可以。

BIPV 产品陆续推出,市场需求、供应链仍需培育

隆基的“隆顶”系列产品、国家电投参与的“嘉盛光电”等均在此次展会推出 BIPV 产品。从产业链来看,福莱特认为供应 BIPV 产品的玻璃可以带来增量市场,具体看墙面用浮法玻璃,屋顶用压延玻璃,墙面光伏对采光会有影响,但屋顶就没有问题。加工流程和传统玻璃不一样。福斯特认为供应 BIPV 产品的胶膜:对阻燃性、导热性将有额外要求。

双玻比例

福莱特:双玻比例去年 15%,全行业一季度双玻比例差不多 15%,公司略高;目前(本月) 订单超过 30%,目前有进一步上升趋势,到年底的时点超过 40%,明年渗透率 40~45%有可能。

信义:双玻渗透率增幅比去年大,去年渗透率大概 15%,今年预计到 25%,后续走到 50% 甚至更高不需要很多年。

正在加载...

正在加载...