切换行业

切换行业

十多年前,光伏产业才起来的时候,国内哀叹赚点组装费,钱都被国外上游厂家赚了。现在如何呢?

10年前整个系统的成本造价接近四五十块钱一瓦,更早的时候是60块钱一瓦,到今年,大概已经做到了3~4块钱一瓦,下降了90%多,世界上已经很少国家可以抗衡中国。这个成本平摊到20年,相当于一度电的纯静态成本大概只有不到两毛钱,已经全面低于煤电,现在一些新电站其实不用补贴商业也可行。业界专家金鑫提到一组数据,好到令人惊讶:

1、最上游的硅料,占全世界产能90%以上的7家主流厂商,前5名全是中国的,包括东方希望、通威、新疆大全、新疆特变和保利协鑫。第六第七分别是德国的瓦克和韩国的OCI。这两家在10多年前几乎占世界百分之八九十的产能,现在逐渐被国内企业挤出去,占全世界的产能已经不到15%了。

2、硅片是隆基、中环、阳光能源这三家最强,占了世界产能大概接近2/3。全球硅片前十的企业全在中国,没有国外厂家。

3、电池片,产能前5也都是中国大陆企业,包括通威、爱旭、中宇、展宇、润阳。前些年台湾也比较强,现在都被挤出前5了,加上台湾,全球前10也几乎都是中国企业。终端组件,前10只有一家非中国的企业,是韩国的韩华。

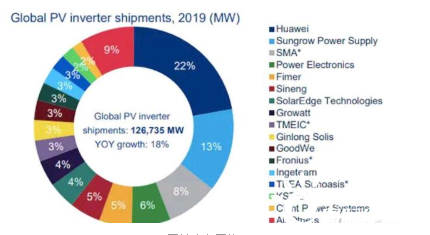

4、光伏逆变器行业,十几年前也是国外企业垄断的,现在华为和阳光电源已经连续几年占据世界第一第二了。再加上上能电气、锦浪、古瑞瓦特,这5家中国企业在全球的出货量占比超过50%,也是占有统治地位的,甚至逼迫一些曾经有很强影响力的德国美国企业退出了逆变器市场。比如通用、博世都退出了。如果不是一些国家搞政治操作,限制华为,估计优势还要大。

5、生产设备也已经全面国产化,只有像PERC、HIT这些新技术的个别核心设备还要依赖进口。国产设备其实也是够用的,差距很小。

也就是说,光伏产业链,基本上都是被中国企业占了。而半导体产业链技术含量高一点,但绝大多数技术对中国不是不可逾越的。中国统治了光伏制造产业,主要优势还是体现在成本低,市场规模大。可以说,市场规模是最重要的因素。

现在别看一些国家叫得凶,万般制裁中国公司,但是他们的公司成本控制比不了中国公司。我们的优点是离市场近,成本控制好。而价格是市场竞争第一位的。

那么半导体制造业,也必然走这个过程,因为中国市场大,中国企业成本会低。

正在加载...

正在加载...