切换行业

切换行业

景气周观察

1、公募基金二季度加仓电子医药,继续减金融地产

主动偏股型二季度重仓持股数据显示:电子、医药、电气设备、休闲服务等行业2020Q2仓位环比提升明显。银行、地产、非银、农林牧渔、通信、建材等行业仓位环比下降明显。商贸、传媒仓位下降,主动型基金落袋为安。电源设备、电子制造、旅游综合、饮料制造、医疗服务等二级行业仓位提升明显。银行、房地产开发、食品加工、通信设备、计算机设备等子行业被主动型基金减仓。

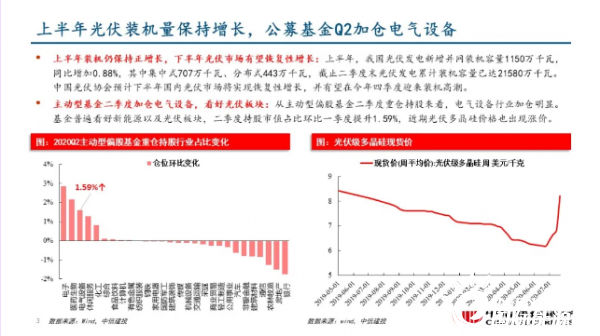

2、上半年光伏装机量同比小幅正增长,光伏市场下半年有望恢复性增长

在一季度受疫情冲击影响的背景下,上半年我国光伏发电新增并网装机容量同比增加0.88%,仍保持正增长,其中二季度同比增长21.77%,户用光伏市场明显复苏,预计下半年国内光伏市场将实现恢复性增长,并有望在今年四季度迎来装机高潮。主动型基金二季度明显加仓电气设备,基金普遍看好新能源以及光伏板块,近期光伏多晶硅价格也出现涨价。

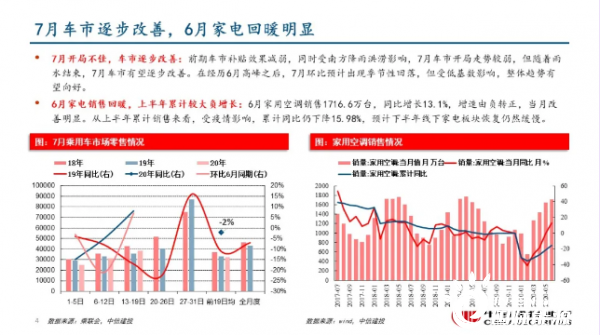

3、7月车市逐步改善,6月家电回暖明显

6月家用空调销售同比增长13.1%,增速由负转正,当月改善明显,家电线下销售在逐步回暖。但从上半年累计销售来看,受疫情影响,累计同比仍下降15.98%,预计下半年线下家电板块恢复仍然缓慢。前期车市补贴效果减弱,同时受南方降雨洪涝影响,7月车市开局走势较弱,但随着雨水结束,7月车市正逐步改善。在经历6月高峰之后,7月环比预计出现季节性回落,但受低基数影响,整体趋势有望向好。

4、本周煤价回落钢价上涨,美元指数走弱金银上涨

受降雨天气以及煤矿产量释放加快影响,本周动力煤价出现回落,当前电厂煤炭库存充足,短期不着急补库。随着雨水减少,高温下的煤炭需求仍有支撑,叠加进口配额不足,煤价仍有支撑。南方地区降雨缓解,螺纹钢下游需求预期向好,本周价格继续震荡偏强,后续观察需求端的恢复情况。美国疫情仍然严重,经济复苏缓慢,本周美元指数回落明显,中美关系紧张加剧,黄金避险需求增加,本周大幅上涨。

5、景气向上行业

电气设备、钢铁、农业、贵金属、公用事业、化工、医药、军工。

风险提示:疫情持续反复,中美关系进一步恶化。

本周行业景气观察(2020-7-25)

金融地产

房地产:上周商品房成交面积环比减少,一线增加。证券:两市成交额维持高水平,融资买入额占比提升;本周北向资金净流出247.51亿元。银行:隔夜利率下降,10年期国债收益率回落。外汇:人民币汇率升值,比特币价格上涨。

上游原材料

煤炭:动力煤期价下跌,焦煤价格上涨;秦港煤炭库存增加,煤电行业淘汰落后产能。有色金属:LME铜价回落,库存继续减少;稀土价格下跌,钴价上涨;美元指数大幅走弱,贵金属价格上涨。石油化工:原油价格小幅上涨,美原油钻机数增加;全美商业原油库存环比增加;纤维原材料价格分化;PTA价格下跌,工厂负荷率小幅提升;维生素价格稳定,山东地区尿素价格上涨;纯MDI价格指数下跌,聚乙烯价格回落。

中游景气

钢铁:本周螺纹钢价格继续上涨,钢材库存增加;开工率和产能利用率提升。建材:玻璃价格继续上涨,水泥价格指数回落;浮法玻璃价格上涨,白玻库存减少。交通运输:BDI指数继续回落,CCFI指数回升。

下游消费

食品饮料:白酒零售价上涨,指数继续回调。农业:本周猪价继续反弹,水果价跌蔬菜涨价;本周CBOT农产品价格多数下跌,大豆继续收涨。影视传媒:影视尚未出现回暖,院线开放在即。电子:内存价格继续下跌,费城半导体指数回落。

正在加载...

正在加载...