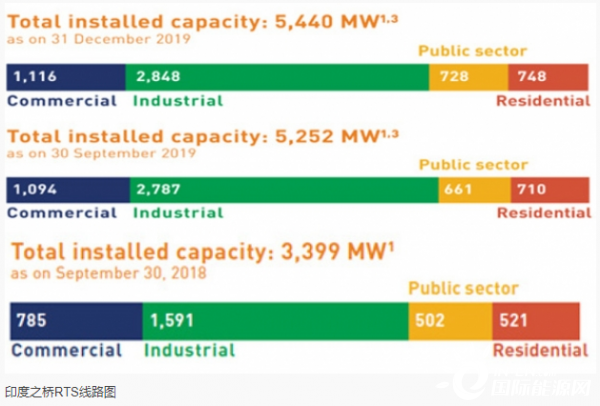

至2019年12月,印度户用行业太阳能累计装机容量为757MW,其中屋顶太阳能(RTS)为5440MW。

根据印度新能源和可再生能源部(MNRE)于2019年8月发布的II期RTS并网实施方案,印度为户用行业设定的2022年太阳能装机容量目标为4GW,这是一个较为温和的目标。

但是,如果和户用行业的太阳能增长情况进行比对,就会发现这种增长并不足以让印度在2022年达到上述4GW目标。

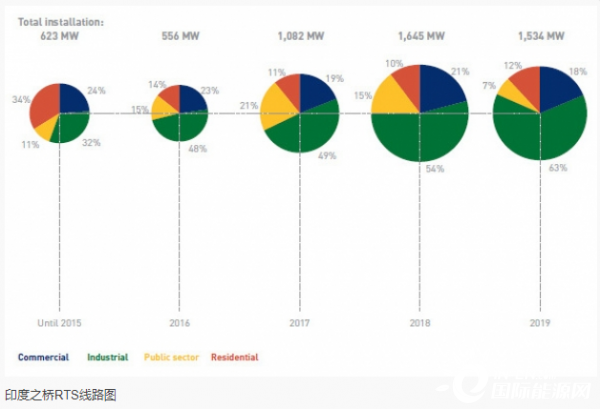

根据印度之桥发布的最新新增装机容量报告,从户用领域同比增长率来看,这一数字在2016年为14%,在2017年、2018年、2019年分别为11%、10%、12%。所以,进展并没有非常理想。

工商业领域推动了约70%的与屋顶光伏相关的增长。所以,实际上,工商业领域负责全国范围内的增值内容部分。

这些行业参与方的风险偏好较低,只在形势比较好的时候才会购买产品。但是,现阶段的情况并不确定,市场流动性较差,高度分散的太阳能行业正处于整合阶段。

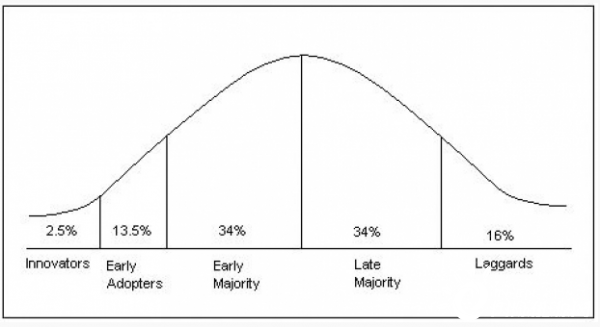

太阳能电站是一个高参与度产品,寿期超过25年。它将排在健康、食品、住房之后,成为很多人的头等大事,其中也包括早期的大多数人,而正是这些人决定了创新/产品是否会最终成功。所以,成败在此一举。

Raghuram Rajan在最近由IMF举办的一次网络研讨会上表示,个人的可自由支配支出将会减少。支出的规模也会大幅降低。并非必需品而且成本较高的太阳能电站将会退居其次,健康和安全会成为首要任务。客户虽然不会完全拒绝使用太阳能,但会在一段时间内推迟做出和太阳能项目相关的决议。

虽然如此,这并不意味着人们不再购买太阳能电站装置,而只是推迟一段时间,待情况恢复正常,回到最初的消费能力水平。在这之前,作为开发商,我们应该利用这段时间提高消费者对太阳能以及安装太阳能设施所获利益的认知。

根据我们的经验,到目前为止,在与潜在客户的互动中,我们仍然要花30-40%的时间告知客户购买太阳能设备可以获得的基本利益。提升消费者认知不仅有助于客户更好、更快的做出决定,还可以通过快速完成销售帮助太阳能行业走上正轨。