切换行业

切换行业

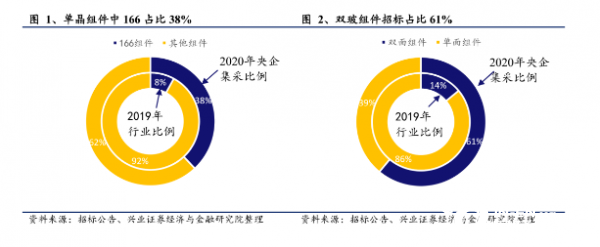

从五大央企已发布2020年集采招标来看,组件招标规模达19.56GW,产品结构变化趋势明显,166电池组件招标比例38%,双面组件比例61%,均远高于2019年行业平均水平(166占比8%、双面占比14%)。

●抓好结构性红利:M6产品优势显著,明显提升电站收益。

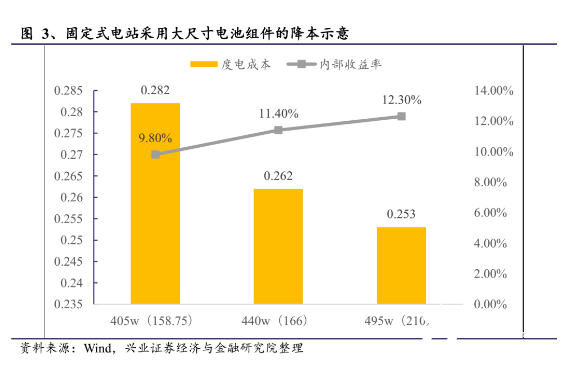

大尺寸电池提升了单块组件的发电量,在集中电站场景下可以有效降低土地面积、减少支架等土建成本。从G1(158.75)、M6(166)、210电池的比较来看,对于100MW地面电站,假设采用固定式支架,占地为一般农用地,相比G1组件,M6及210电池组件分别可降低单位投资344元/kW,497元/kW,降低度电成本2分、2.9分,提升资本金收益率1.6pct、2.5pct。

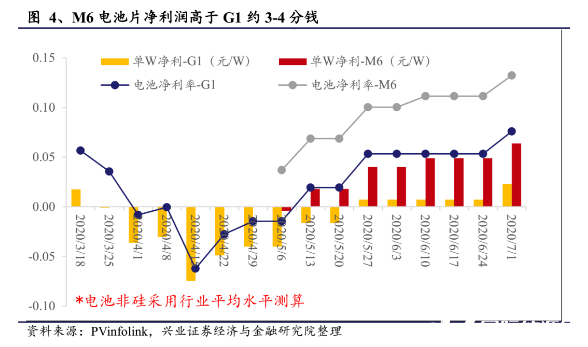

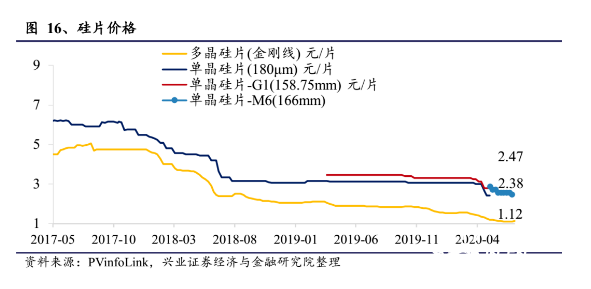

6月初开始M6与G1电池片价格分化,M6价格微涨1分钱升至0.80元/kW,G1仍维持0.79元/kW。结合M6及G1毛利率差别,测算G1电池单W毛利润较M6电池可高出3-4分钱。

● 抓好结构性红利:双面组件需求旺盛,发电增益大于附加成本

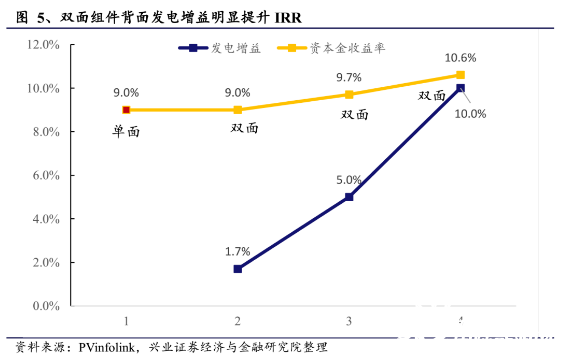

双面组件背面发电增益对项目收益率的提升效果大部分地区明显高于双面组件溢价带来的成本提升。目前双面组件比单面组件单价高约5-7分/W,发电增益在5%-10%左右。经测算,即使背面发电增益即使1.7%,双面IRR已与单面持平,如发电增益10%,则IRR可高出1.6pct。

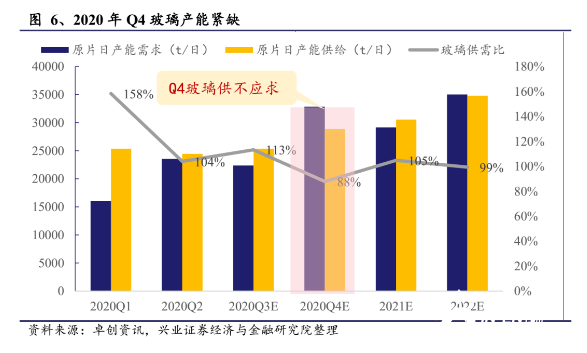

预期玻璃需求在Q4将短期急升,原因是升Q4抢装叠加双玻比例提升。2020年全球新增需求预计132GW。竞价结果超预期,国内装机有望冲击50GW,海外需求复苏情况良好。

●看好结构性机会:双玻提升高端胶膜需求

2019年POE及白色EVA胶膜合计占比不到30%。2020年预期提升至45%,中长期渗透率看到50-60%。胶膜需求升级可增厚行业利润。POE胶膜单价高出结构普通EVA胶膜3元/㎡左右,毛利率略高于普通EVA。

每GW胶膜升级可增厚利润0.08亿元,假设2020年装机130GW,POE渗透率提升15%,可额外增厚利润约1.56亿元。

投资建议:下半年166和双面趋势非常确定,有大尺寸生产产能的企业受益,双面趋势中胶膜和玻璃企业受益。我们看好下半年需求拐点中的结构红利,两条主线:(1)166产品,受益标的:隆基股份、爱旭股份、通威股份;(2)双面产品,受益标的:福斯特、福莱特、信义光能(海外组覆盖)。

●光伏:内需开始释放

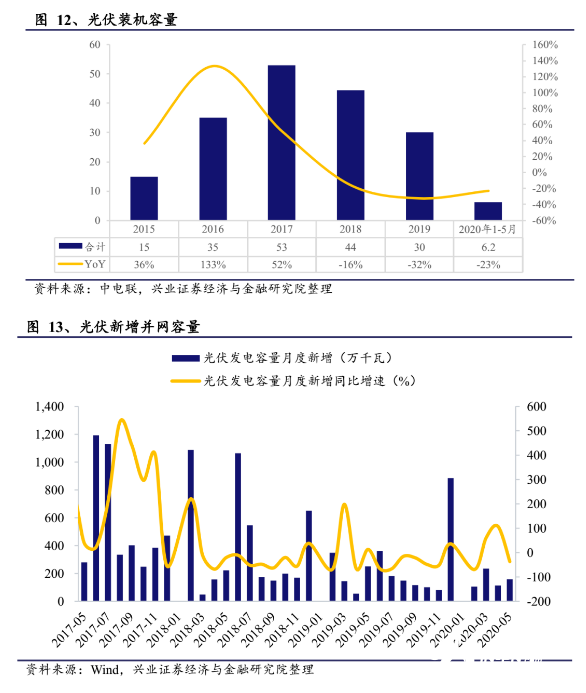

2020年1-5月全国光伏新增装机6.2 GW,同比下滑23%。国内政策落地,海外需求景气,龙头集中度提升,技术进步成本下降驱动需求。

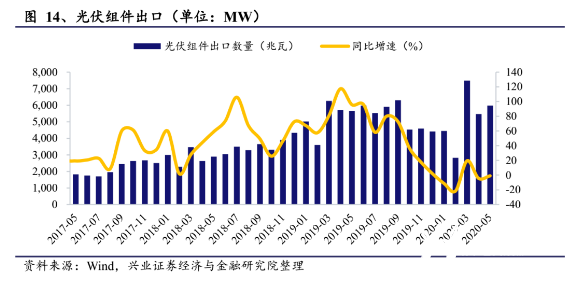

根据Solarzoom数据显示,2020年5月我国组件单月出口规模为5.97GW,同比-0.9%,环比+9.33%,1-5月累计出口规模26.19GW,同比-2.00%。

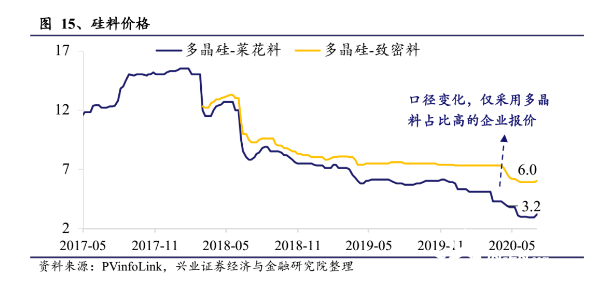

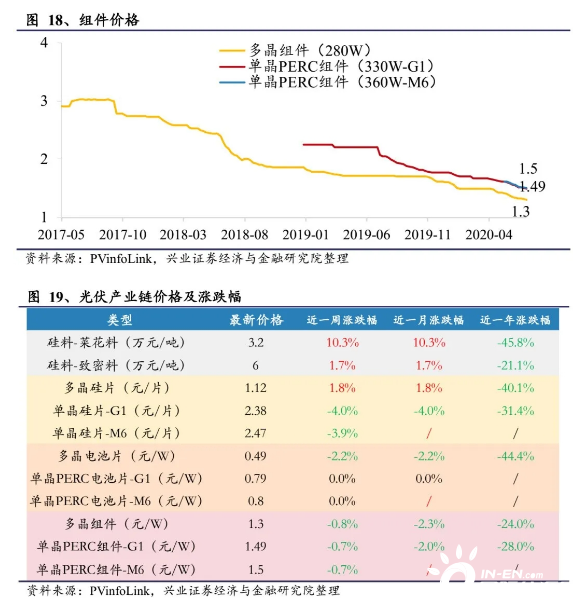

硅料:价格上涨。供单晶料上涨1元/kg,但下游硅片持续跌价,对硅料压价意愿强烈。多晶料随中高端需求复苏,价格提升3元/kg。

硅片:单晶跌价。单晶企业维持满产,龙头企业下月报价不变,但实际成交价处于下降通道。多晶需求回暖,但供需来看价格上扬力道不足。

电池:价格稳定。7月上旬仍有部分630抢装项目递延,7月能见度较高,但中旬过后可能价格缓步走低。

组件:价格下降。组件企业力保产品竞争力而继续扩产,7月仍有订单但8月需观察市场情况,预期Q3组件价格下行。

正在加载...

正在加载...