导读

近日,从国家能源局公布2020年光伏发电项目国家补贴竞价结果来看,随着光伏补贴的持续下降和新技术的不断迭代,加上国家对光伏依然持支持态度,光伏发电企业将加快布局,“十四五”光伏将全面进入无补贴的平价时代。

6月28日,国家能源局正式公布了2020年光伏发电项目国家补贴竞价结果,全国总装机容量达2596.7208万千瓦,共434个项目纳入国家竞价补贴范围,覆盖15个省份和新疆建设兵团,占申报总容量的77.5%。其中新建项目2595.7973万千瓦,已并网项目0.9235万千瓦(均为2020年度并网项目)。

从项目类型看,普通光伏电站项目295个、装机容量2562.874万千瓦,占纳入项目总容量比例为98.7%;全额上网工商业分布式光伏项目137个、装机容量33.0468万千瓦,占纳入项目总容量比例为1.3%;自发自用、余电上网分布式光伏项目2个、装机容量0.8万千瓦,占纳入项目总容量比例为0.03%。

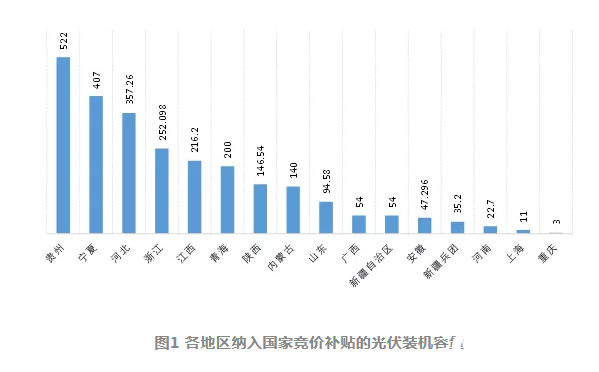

分省看,装机容量排名前5位的是贵州、宁夏、河北、浙江、江西,装机分别为522万千瓦、407万千瓦、357.3万千瓦、252.1万千瓦、216.2万千瓦,分属2个西部省份、2个东部省份和1个中部省份。

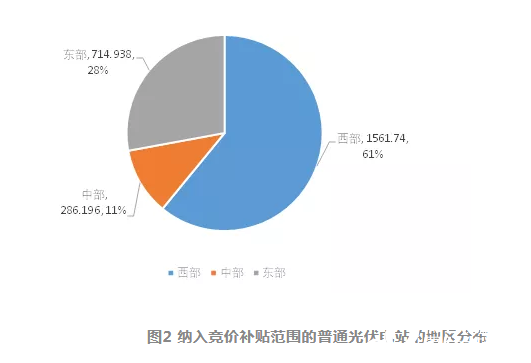

从各地区布局看,普通光伏电站的布局仍以西部地区为主,占比高达61%,超过东部(28%)和中部(11%)的总和,另外,此次,东北地区无纳入补贴范围的项目。

根据国家能源局解读, I类资源区项目46个,装机容量542.8万千瓦,占纳入项目总容量比例为20.9%;II类资源区项目34个,装机容量294.2万千瓦,占纳入项目总容量比例为11.3%;III类资源区项目354个,装机容量1759.7208万千瓦,占纳入项目总容量比例为67.8%。

从装机分布上看,III类资源区的项目容量总额更大,尽管III资源区的电价较高:单个项目最低电价为0.3646元/千瓦时,加权平均电价为0.4163元/千瓦时,但加权平均补贴强度为0.038元/千瓦时,远高于I类资源区的加权平均补贴强度0.022元/千瓦时,且东部地区属于或靠近负荷中心,在消纳能够保证的前提下,加上补贴较高,市场对光伏产业投资的热情依旧不减。

从公布的电价降幅来看,单个项目最低电价为0.2427元/千瓦时,单个项目最低补贴强度仅为0.0001元/千瓦时,从2008年,国家发展改革委第一次明确光伏上网电价4元/千瓦时,到现在的0.2427元/千瓦时,已经下降94%,这背后是光伏技术的进步。

这次纳入国家竞价补贴项目,已并网项目容量0.9235万千瓦(均为2020年度并网项目),新建项目容量2595.7973万千瓦。再加上户用光伏新增装机要超过600万千瓦(2020年度光伏补贴中的5亿元用于户用光伏,按照户用光伏0.08元/kWh补贴标准),以及2019年结转至今年并网的竞价项目等,2020年新增的并网光伏装机容量要超过2019年2681万千瓦的新增规模。

随着光伏补贴的持续下降和新技术的不断迭代,加上国家对光伏依然持支持态度,光伏发电企业将加快布局,“十四五”光伏将全面进入无补贴的平价时代。

END

当前,国内外发展环境复杂严峻,风险挑战明显上升;国际能源格局深度调整,国内能源发展加速转型。

尤其是2020年1月下旬以来,新冠肺炎疫情爆发已波及200多个国家和地区,世界人民生命安全和健康受到重大威胁,世界经济遭遇严重冲击。

无论是政府行业管理,还是企业生产经营,其决策都要求精准掌握信息,分析研判发展形势,规避风险,抢抓机遇,在不确定环境下的行业发展和市场竞争重构中,巩固和提升优势地位。

我国能源领域知名思想库——中能智库重磅推出的能源形势分析系列报告,依托丰富详实“四库数据”(数据库、知识库、案例库和机构库),由一流权威“四方专家”(政府政策专家、高校理论专家、企业实践专家、投资市场专家)联袂打造,每月专家联席会议闭门研讨会审。

系列分析报告把脉宏观经济形势,把握能源发展状况,围绕宏观经济与煤炭、电力(含核电和新能源发电)、石油天然气等四大版块进行系统分析,全面反映能源发展总体状况和未来发展趋势,以及我国经济发展新常态下的能源领域新情况、新特点、新问题,对各级政府部门、能源相关企业、投融资机构、研究智库等均具有较高的参考价值。