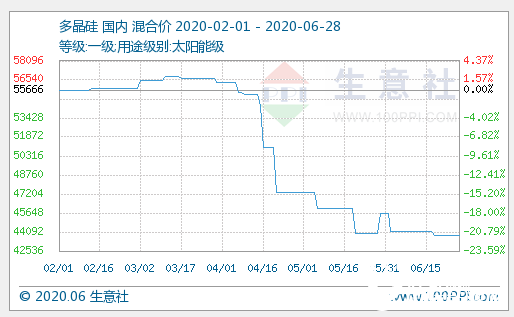

本周(6.22-28),端午节前后,国内多晶硅行情持稳为主,据生意社监测,价格变动不大,市场基本结束了阶段性下行行情,截止周末,国内多晶硅一级料价格在38000-40000元/吨,目前来看,多晶硅价格已经相较于3月中旬的高点下跌幅度超过20%。市场底部企稳征兆明显。

6月下旬,国内多晶硅仍有厂家处于检修期,因此供应方面压力较之月初明显缓解,部分市场供应偏紧。据统计,月底仍在检修期的多晶硅厂家有3家,分别是新特能源、东方希望、四川永祥,国内供应压力并不大,另外,国外市场也有两家处于检修期,分别是德国瓦克和马来西亚OCI,来自进口端的压力也有所缓解。综合来看,基本面呈现供应偏紧态势。所以目前价格陆续止跌,但目前市场并没有明显反弹,主要原因是受制于需求的疲软,无法成功抬升整体市场价格。本周多晶硅多数交割前期订单,新单达成不多,价格也基本持平于上周水平,价格持稳运行。但进口硅料价格陆续创新低,进一步冲击国内市场,据统计6月份非中国区多晶硅仍然处于下行周期,6月以来进口料人民币价格下跌了3000-4000元/吨。

从终端需求来看,普遍刚需仍然存在,且较之5月有所回暖,但整体需求体量还是不足,利好主要得益于国内需求回暖,下游硅片来看,由于国内硅片厂家仍对多晶订单有刚性的需求。但从出口来看,下游电池和组件出口受影响明显,海外光伏产品主要需求国印度受疫情打击,导致需求下降,订单缩水明显,叠加传出边境与港口不稳定的状况,虽然目前尚没有出现退订的状况,然而,扩张性需求已经变得不可能,而且后期可能会受影响更加明显。

后期来看,生意社认为,目前多晶硅供需矛盾缓和,主要得益于供应量的减少,多晶硅去库存周期基本进入尾声,预计7月份仍有一家多晶硅企业有检修计划,叠加目前三家仍未结束检修,可能会有两家在7月中旬结束检修任务,料7月份供应压力仍偏紧。但是,行情能否出现反弹仍受需求端的左右。目前支撑多晶硅需求的主要来自国内刚需。外需仍疲软,海外疫情仍比较严峻,5月份的光伏组件出口数据已经出现环比下跌,6月份的情况也不容乐观。外需的改善仍需要时间,综合预计,多晶硅目前仍在筑底阶段,后期能否反弹,仍有待进一步观察。