5月24日,青海省2020年度2GW竞价上网项目开标。项目基本情况如下表所示。

表1:青海2GW项目分布情况

说明:根据青海省竞价要求,投标电价应在国家指导电价的基础上下浮15%,高于该数值的,将被拒绝。

经统计,最终有41家企业/联合体参与了这20个项目的投标,共投标329次。

值得注意的是:此次投标价格再创历史新低!

1、惊现0.228元/度的投标电价,2GW年补贴需求不足0.4亿!

在《青海:新增2GW竞价项目,省内竞价大幅降补贴!》一文中曾介绍:

由于青海省以0.2277元/kWh的水电交易价格作为基准价计算补贴,因此理论补贴强度高。然而,由于采用了省内竞价的方式,会导致电价大幅下降,从而对补贴需求大幅降低。

从此次竞价的情况来看,青海省项目所需的补贴,可能远低于之前的预期。其中:

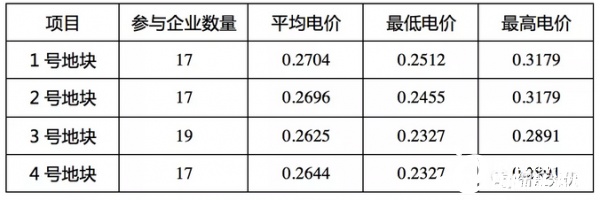

海西州项目:平均投标电价在0.2625~0.2704元/kWh,最低投标电价为0.2327元/kWh;

海南州项目:平均投标电价在0.2823~0.2927元/kWh,最低投标电价为0.228元/kWh,几乎等于水电交易价!

详细的开标情况如下。

表2:海西州0.4GW项目的开标电价情况(单位:元/kWh)

表3:海南州1.6GW项目的开标电价情况(单位:元/kWh)

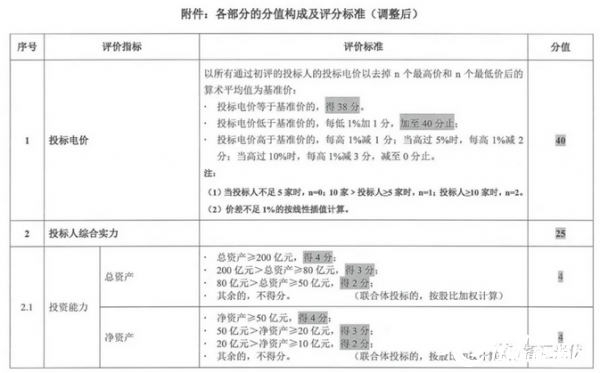

根据青海省此次招标的评分规则:

去掉两个最高分、两个最低分,得到的平均分为基准电价,得38分;电价得分的上限为40分。具体如下表所示。

根据此规则和开标结果,

海西州项目:

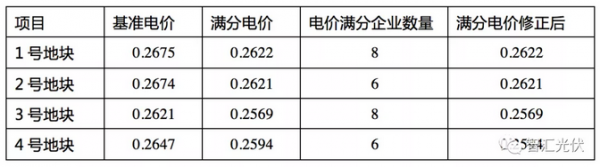

满分投标为0.2569~0.2622元/kWh,每个项目有6~8家企业获得满分电价;

按照国家能源局的竞价规则,修正后电价也是0.2569~0.2622元/kWh。

海南州项目:

满分投标为0.2780~0.2858元/kWh,每个项目有5~8家企业获得满分电价;

按照国家能源局的竞价规则,修正后电价是0.2280~0.2358元/kWh。

估计全国范围内,竞价项目再也不会有比这更低的修正电价了!

具体如下表。

表4:海西州项目满分电价情况(单位:元/kWh)

表5:海南州项目满分电价情况(单位:元/)

从表4、表5可以看出,由于电价满分企业数量较多,且不乏实力雄厚的央企。因此,最终中标企业大概率在电价满分企业当中,而最终的中标电价,大概率低于满分电价!

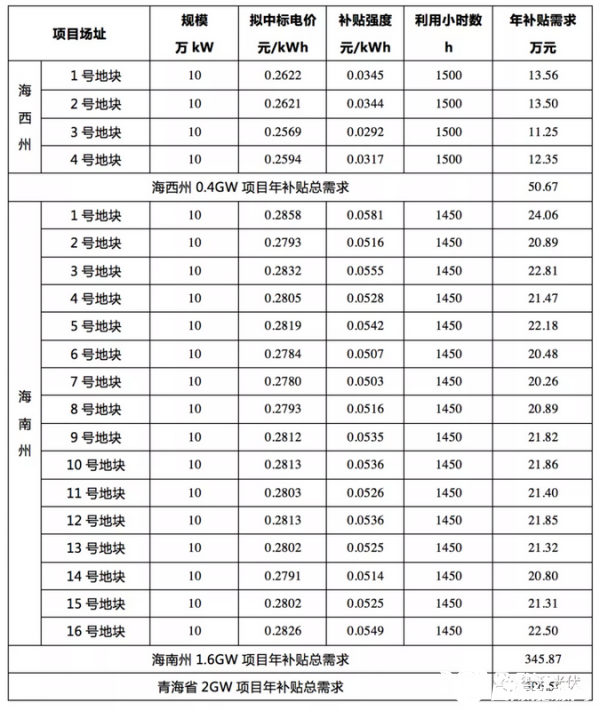

即使以满分电价为基准,青海省2GW的项目所需的年补贴总额不足0.4亿元。因此,青海项目最终的年补贴需求,肯定在0.4亿元以下。具体如下表所示。

表6:青海省2GW项目补贴需求预估,表中补贴需求单位错误,应为10万元

2、竞价项目VS平价项目,孰优孰劣?

从表6可以看出,即使按照较高的满分电价:

海西州的项目补贴预期在3分/kWh左右,海南州的项目补贴预期在5分/kWh左右。

然而,有企业反馈:

虽然青海省的太阳能资源好,但实际开发中存在诸多限制:

1)弃光率高

根据全国新能源消纳监测预警中心的统计数据,

截止2020年1季度末,青海省的风电、光伏装机在总装机中的占比分别为15.4%、34.7%,合计达到50.1%;

2020年1季度,青海省的风电、光伏的发电量在总发电量中的占比分别为8.5%、21.8%,合计达到30.3%;

2020年1季度,青海省的弃风率、弃光率分别为2.8%、6.8%。

2)参与市场化交易

有投资企业反馈,虽然根据国家政策,保障小时数内的电量实施“保量保价”的政策。然而,由于青海省的消纳压力,光伏项目实际“保量保价”的电量远低于保障小时数。而这批竞价项目,未来可能要100%的电量参与市场化交易。

如果参与市场化交易,根据目前的经验,交易电价可能要比中标电价低约7分/kWh。由于竞价项目的中标电价补贴强度预期低于7分/kWh,因此实际的交易电价可能甚至低于平价上网项目执行的0.2277元/kWh的电价!

3)分摊费用高

由于青海省的项目都采用大基地的模式,统一送出。因此,许多基础设施,如升压变电站、送出线路等需要按项目规模进行分摊。有企业反馈,预期这部分费用可能高达0.5元/W。在目前光伏系统成本低、电价低的情况下,0.5元/W已经是非常高的一笔费用。

从上述分析可以看出,青海省的竞价项目,预期中标电价低,将来可能要大比例参与市场化交易。而平价上网项目,按照现行的政策,可以执行20年固定电价的政策;另外,将来还会有绿证收入做补贴!从这个角度来看,如此低的中标电价,企业与其投资竞价项目,还不如开展平价上网项目!