2020年第一季度,由于新冠肺炎疫情的爆发,对光伏行业产生了一些不利的影响。各大企业都需要应对停工、减产、用工的问题。其中,有一些企业能够很快走出疫情的阴霾,把握机会,在逆境中提升自身的战斗力。而去年3月上市的锦浪科技(300763.SZ),就是其中的佼佼者。

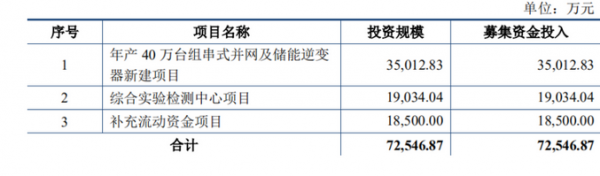

应对市场的快速需求以及扩容,锦浪科技计划在去年3月新股上市后,继续进行产能的扩张。根据最新公司公告,其拟非公开发行股票募资不超过7.26亿,用于年产40万台组串式并网及储能逆变器新建项目等。

去年三月,锦浪科技通过IPO发行2000万股,在扣除承销及保荐费用后,总计募资4.95亿,指向年产12万台的分布式组串并网逆变器新建项目、研发中心、营销网络以及补充流动资金等领域。而总计32万台的产能已不够用,下一步继续扩大产线已势在必行。

产能将从32万台飙至72万台

新一轮的融资,主要集中在年产40万台组串式并网及储能逆变器新建项目、综合实验检测中心项目、补充流动资金项目,拟分别投入3.5亿、1.9亿、1.85亿。其中逆变器项目的扩建所使用的资金量最大,其次为实验检测中心。

公司称,拟投资3.5亿,在宁波象山投资组串式并网及储能逆变器生产基地,项目计划建筑面积为6.5万平米,主要建设内容包括建设生产厂房、配套设施,并通过引进先进自动化生产设备,建设规模化、现代化的分布式组串逆变器生产基地。该项目计划建设期2年,完全达产后逆变器年产能将新增40万台,其中组串式并网逆变器产能30万台,储能逆变器年产能10万台。全部项目完成后,锦浪科技的总计逆变器产能将至72万台。

逆变器产能为何要扩产?与该公司业务迅猛的增长有直接关联。

2017年~2019 年,锦浪科技营收已分别达8.235亿、8.314亿及11.39亿。同期的营收年均复合增长率为 17.61%。自去年公司挂牌上市后,随着品牌知名度、营销业务以及市场认可度的多重提升,企业的营收也继续同比2018年上扬了37.01%。该增速比主流光伏上市企业平均增速15%要高。

伴随而来的,则是锦浪科技的产能利用率过高,产量和销量受限的一大问题。

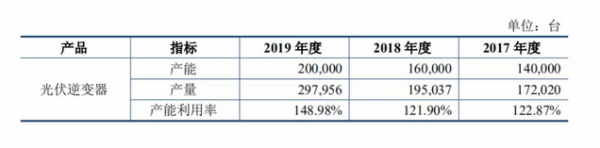

自2017年起,公司产能利用率一直处于满负荷状态,2017年、2018年的产能利用率分别为123%和122%,而2019年更是达到了149%的产能利用率。也就是说,去年全年至少有一半的产量无法通过现有产能进行支撑,产能严重不足的问题已经影响到公司的后期发展。

即便是公司在去年IPO时募资数亿,且扩容逆变器产能,但依然存在产能利用率过于高负荷运转的状态。2017年9月,公司规划了年产12万台分布式组串并网逆变器新建项目,目前该项目正在土建,预计2021年上半年可投产。但因该项目规划时间较早,自规划至今,随着全球光伏发电市场规模持续增长、组串式逆变器的应用范围不断扩大、公司市场竞争力不断提高,即使该项目达产后公司新增12万台产能(合计产能32万台),但对应2019年公司产量,产能利用率亦达93.11%,仍处于较高水平。

2020年初始,虽然受到国内外疫情爆发的影响,但是公司及时采取有效措施,积极推动复工复产,经营业绩保持快速增长趋势,销售、盈利规模实现快速提升。2020年1-3月,公司实现营收2.82亿,同比增长75.49%,归属于上市公司股东的净利润5850.41万元,同比增长 766.54%。其中营收增速远高于行业平均的5%左右增速,净利润增速与行业平均增速更是拉开了较大差距。在这种状态下,需要不断扩大公司的产能,从长线角度看,其市场份额和盈利能力才有望进一步得到释放。

而计划新募7亿的一部分资金,也将用于10万台储能逆变器的扩张。2017年~2019年,公司储能逆变器销售收入由期初的4.44万元增长至1733.04万元,储能逆变器销售规模快速扩大。在生产设备及工艺上,储能逆变器与现有并网逆变器存在部分差异,在老化平台、自动 ATE 功能测试平台等方面有所不同,受限于整体产能约束,公司未为储能逆变器配备充足产能,生产成本较高,不利于市场推广。

10万台的储能逆变器,将有利于公司储能逆变器生产效率及产品品质提高、生产成本下降,满足未来储能逆变器规模化推广的需求。而在新厂房、新设备以及生产规模的大幅提升后,对于企业的整体盈利能力和市场占有率等多方面将带来更大更长效的利好,从而更持久地回报投资者和合作伙伴。

增长快速 全球影响力提升

作为一家拥有全球号召力的组串式逆变器厂商,新股上市以来,其业绩和市场份额屡屡给出了惊喜。

(上图为锦浪科技全球生产基地)

如前文所述,2019年,该公司营收和净利润分别为11.39亿、1.27亿,同比增长37%和7.22%。扣非净利润为1.21亿,同比上扬12%。在组串式逆变器惨烈而残酷的竞争环境中,企业依然可以保持了过去数年的销售毛利率水平,在2019年达到34.57%,同时资产负债率低至32.34%。而流动比率和动比率方面,仍然超过了2018年的水平,达到2.61和2.2。

由能源一号首发、引发市场强烈关注的一份全球咨询机构所做的2019年逆变器排名中,锦浪科技担当了中国逆变器第一梯队的主力成员角色,并取得骄人战绩,让“中国浪”持续席卷世界各地。

该公司在全球、亚太、中国、印度、拉美等市场分别进入前十大。其中拉丁美洲地区的逆变器排名中,名列中国对当地出口逆变器企业的第三位,超越了一众国际巨头。该市场的总计出货量高达8893MW,年均增长23%。印度区域中,锦浪科技将日立等国际对手甩在身后。该市场的总计出货量为9224MW,而锦浪能够立足于其中,堪称“中国之光”。

优异的业绩和可靠的基本面下,部分机构已开始介入锦浪科技。截至一季度末,广发制造业精选混合、南方绩优成长、南方高端装备基金、广发高端制造基金等机构已成为锦浪科技的机构持仓方。

组串式产品将继续成为主流

投资小、建设快、占地面积小、灵活性较高等特点,让组串式逆变器优势凸显。在技术轴心的带动下,成本将加速下降,组串式逆变器的单体功率也将不断增加,它作为分布式光伏主要使用的逆变器类型,将受益于分布式光伏市场发展。

在质量、信誉及口碑、服务等方面长期积累,未来竞争力将会更加凸显。以锦浪最新的110kW产品为例,其旨在商业安装中实现低LCOE,通过更加智能,可靠,高效和安全的组串式逆变器技术解决方案,来提高系统回报。

该系列的逆变器中,将充分利用其第五代技术平台。此平台的逆变器关键元器件100%使用全球知名品牌,并结合锦浪独创的硬件拓扑和软件算法,从而实现了市场上的最高效率。该最高效率等级为98.7%,是同类产品中的佼佼者。

作为其第五代产品的一部分,锦浪还提供了可在现场或远程使用的诊断工具,从而大大减少了O&M的时间和成本。可靠的工程设计优势,使锦浪在竞争中脱颖而出,从而确保了在最具挑战性的电网条件下的可靠运行。

据锦浪科技年报显示,公司研发的五代机三相25-50kW光伏并网逆变器、五代机1500V三相250kW光伏并网逆变器等,分别已批量生产和初样,达到研发目标,公司将用于拓展5G产品线,优化产品性能,开发1500V大功率段逆变器技术应用,满足国内外市场对大型地面电站降本增效的需求提升产品竞争力。在满足国内及国际市场需求的同时,将进一步扩大产品市场份额。

据欧洲光伏产业协会(Solar Power Europe) 发布的《Global Market Outlook

For Solar Power/2019-2023》报告预计,到 2023 年,最乐观预计年新增光伏发电装机容量将达到 263.9GW,最保守估计则将达到 125.6GW。

国际能源署(IEA)预测,到 2030 年全球光伏累计装机量有望达到1721GW,到 2050 年将进一步增加至 4670GW,发展潜力巨大。锦浪科技的组串式逆变器项目扩容及储能业务的发展等,也都将与行业保持同步,且在各个地区和细分市场上取得更大突破。