受疫情+降价影响重锤,光伏头部企业此前暴跌40%-50%。近期,通威、隆基、爱旭股份等底部反弹,龙头隆基股份一路反弹超40%。

光伏行业发生了什么?一线调研获悉,非常重要的信号出现!

1、三个重磅信号同时出现

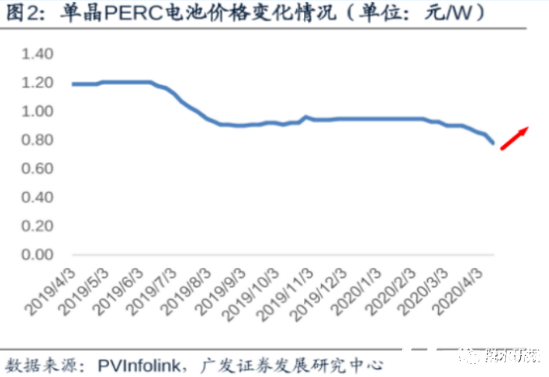

(1)跌了1年的电池片价格开始反弹

产业链最新调研透露,单晶PERC电池片的价格已经开始反弹,从0.75反弹到了0.80,且几个代表性企业的开工率也起来了。

备注:5月份统计数据还未出来

由于电池是完全竞争的环节,电池涨价说明供需格局已经好转。同时招商证券认为,短期市场的预期和判断太悲观了,最近几周行业有一个矫枉过正的修复的过程。

(2)疫情后开工率首次提升超10%

招商证券在4周以前摸底时,问任何一个公司都表示对未来有点看不清。因为那时疫情刚在发酵,价格当然还没有到最低的时候,当时整个市场最悲观。

到了4月25号,再重新摸底时,比4周之前的情况要好的多,有的工厂开工率提升几十个点,基本已经恢复到正常水平。

(3)订单火爆,直接签到Q3

据产业调研了解,在疫情的影响下,二季度主要厂商出货量环比基本上都是增加的,订单普遍已经签到3季度,5月出货量和出口量很可能超预期。

同时,各个大厂都没有下调他们全年的总结出货目标,因为二季度很好的出货量给了他们底气,是一个比较强的催化剂。

2、光伏行业发生了什么?

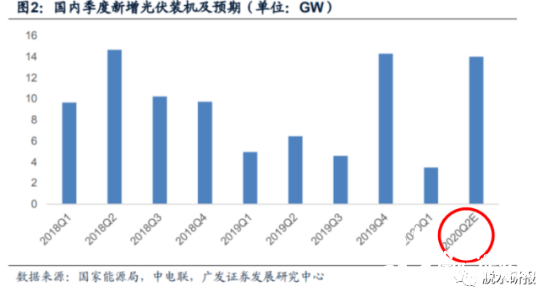

(1)国内Q2迎抢装潮,装机量暴增超3倍

国家能源局3月,正式发布《关于2020年光伏发电项目建设有关事项的通知》。发布时间提前,较去年提前了约2个半月。

根据政策要求,考虑到疫情影响,2019年顺延的竞价项目8-10GW需在今年630前并网,二季度国内需求将迎来抢。广发证券预计,2020年第2季度国内新增光伏装机有望达到13-15GW,(Q1不足4GW),环比暴增超3倍。

(2)3月海外出口V字反转,海外需求复苏

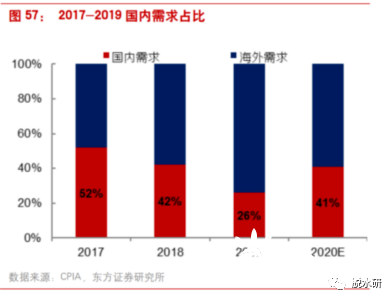

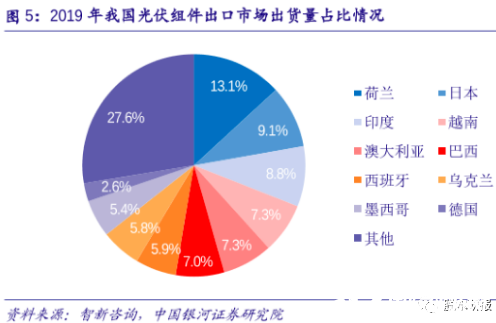

下图看出,国内装机占比从 2017 年峰值的 52%下降至 2019 年的 26%,光伏需求海外已经成为主力。所以只要海外市场稳住,光伏市场景气度就在。

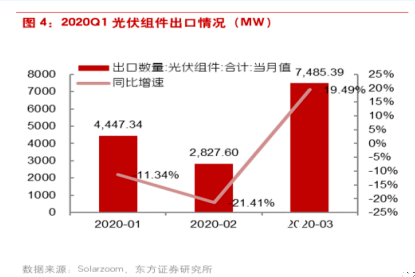

①3月出口环比转正

海关数据显示,2020年3月光伏电池产量为 12.87GW,同比+13.80%。其中光伏组件出口量为 7.49GW,同比+19.49%,一季度出口增速呈现V字反转走势。

究其原因,荷兰和日本是我国光伏主要出口国家,受疫情影响有限。

②海外开始复工

与光伏企业的沟通反馈,疫情期间海外国家订单仍处交付状态,只是通关周期被延长,实质性需求并未产生较大影响,预计海外影响幅度10-20GW。而在手订单情况,依然处在正常状态。

随着美、意、法等市场5月开始尝试复工,海外订单开始逐步增加。

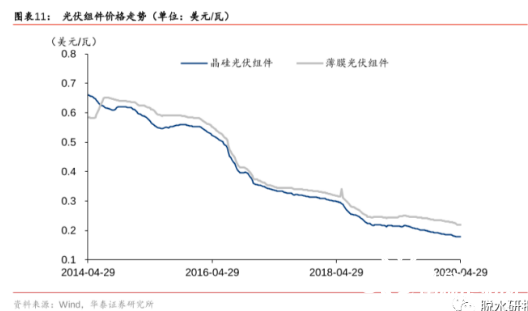

(3)组件价格大降,刺激未来需求爆发

目前,光伏组件报价已经从19Q3的2元/瓦降到1.55-1.62元/瓦,(美元计价的话低于0.2美元/W,不含税),环比继续下行,整个系统成本的价格也在3元/W。

复盘2018年531时,主要价格从2.66元跌到了大概2.1元,跌幅大概20%,刺激了2019年整个海外需求爆发,2019年的组件出口量增长了约45%。

招商证券认为,海外疫情缓解之后,很可能会有一波需求的爆发,带来新一轮的装机潮。

3、今年光伏需求有多大量级?

①2020年全球装机量保持中高速增长

据光伏协会预测,2020年全球新增装机在保守和乐观的情况下分别为 130GW(+8%)、140GW(+16%)。由此可以看出,即使国内外企业均受到不同程度的影响,但整体上全球新增光伏装机量同比保持较高速增长。

预计今年全球中高速增长,但具体还要拆开来看,海内外增速是否存在差异?

②国内增速是主要支撑,同比增50%

进一步拆分看,上文已说明由于政策推动,Q2国内抢装潮,预计2020年国内新增光伏装机有望达到甚至超过45GW,同比增长约50%。

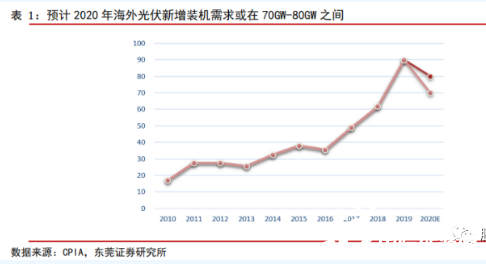

③疫情影响,海外增速有所放缓

虽然光伏产能集中在我国,但需求70%来源于海外。悲观预期预计2020年海外光伏新增装机量或在70GW-80GW之间,增速下滑。

即使在乐观预期,由于新冠疫情影响,各主要研究机构下调2020年全球光伏装机的预测,下调至 105-110GW。

综合悲观和乐观预期,预计今年海外需求90-100GW左右,增速0-11%左右,对比前几年增速,今年海外光伏新增装机增速明显放缓。

4、拆分产业链四大环节,电池片&组件最受益

①硅片:供给转向宽松(隆基主动去优化整个产业链格局),价格会继续跌

价格有可能会跌,因为隆基股份不是需求不好,而是要优化整个产业链的竞争格局。降40%左右,也就是大概三毛钱。

②硅料:四季度海外疫情恢复,硅料价格能恢复

目前综合硅料价格在51元每公斤(不含税),基本只有头部5家盈利其他都在亏,在库存出清、产能出清后,随着四季度海外疫情恢复,硅料价格能恢复到60元以上(不含税)。

③电池片&组件(组件基本与电池一体化):利润弹性大

电池片的利润主要不来自于电池涨价,而是硅料跌价,这部分利润会让渡给电池厂,利润可能会放得特别大。

下面两点,解释为什么电池片的利润主要不来自于电池涨价?

1)硅片采购成本。硅片采购成本有优惠,1毛1片的,低3分钱每瓦。有5分的利润。总成本比二线企业应该要低个七八分钱的。

2)大硅片的导入,例如通威二季度应该会投产,但是量产的话可能应该在三季度。如果m12能够把良率控制得好的话,m12的非规成本有可能会做到1毛8左右去比,现在可能还要再低个三分钱。可能 m12的工厂单瓦盈利,盈利空间还会打开。