切换行业

切换行业

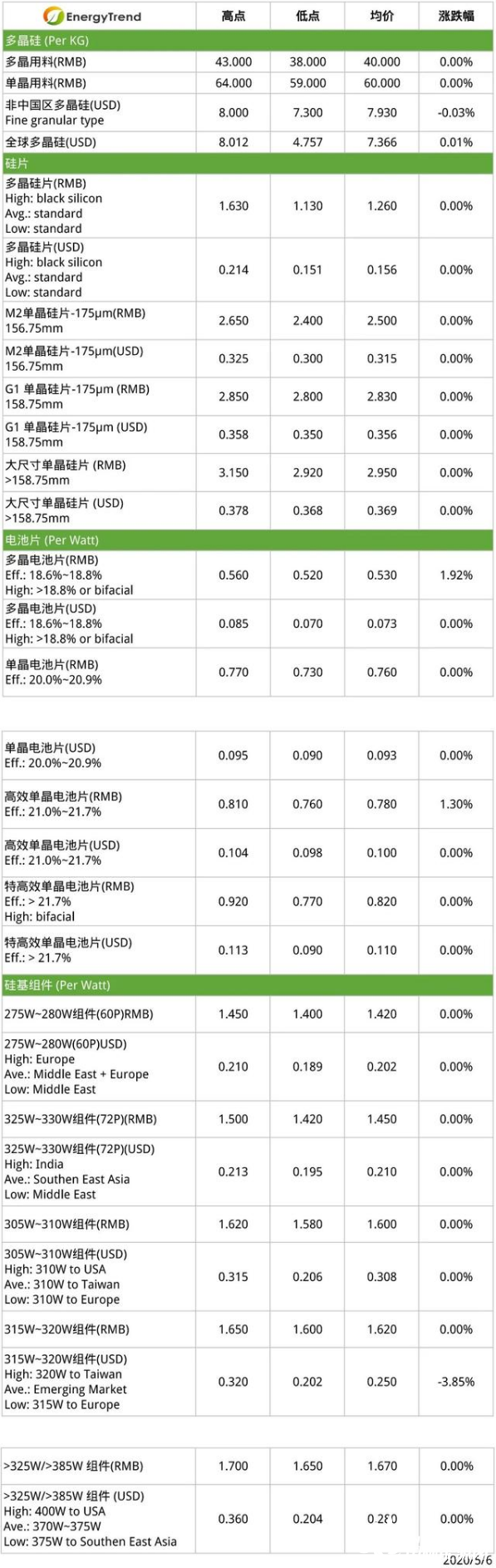

本周光伏产业链价格来了。随着光伏市场的回暖,光伏产业链每个环节上的价格,都有所浮动。

1、硅料

随着终端市场好转,供应链需求由下游往上游传递,硅料环节已出现缓跌的迹象,整体跌幅较上一周又进一步缩小。目前共有三家硅料厂商进行检修与设备维护,随着硅料减少产出,短期内可以消化积压的库存,但并不意味着硅料端实际需求有好转,目前终端市场的好转仅仅缓解原本已紧绷的供需困境。市场真正回暖的关键仍在于供给与需求端的平衡,当海内外市场需求同步好转,同时整体硅料环节要在产出实质缩减的市况下,价格才有可能止跌维稳。

2、硅片

本周整体硅片市场价格持平。随着五月份的需求逐渐明朗,单晶硅片部分受到下游需求回暖影响,价格近期有望回升。但实际上供过于求的情况并未改变,当前市况须看第三季是否有急单出现,另一方面也要视硅片一线大厂投资下游项目来带动自身硅片出货的进度而定。随着部分硅片新产能释放,只有需求量释放和供应周期缩紧的情况下,硅片价格才有可能止跌回升。

3、电池片

继五一节前一线厂尝试性提高报价并成交后,电池片价格开始小幅回升。本周二三线厂持续跟进涨价,但涨幅不大,都在RMB 0.02/瓦左右。随着海外部分地区疫情影响逐渐消散以及国内特高压、转结项目抢装,目前高效单晶电池片均价小幅上调至人民币 0.780元,短期内电池端仍酝酿涨势。

4、组件

随着美、意、法等市场5月开始尝试复工,海外订单开始逐步增加,而中国630节点逐渐接近,也让市场开始驱动部分需求,特别是高效组件备受青睐,对其价格形成有力支撑;企业方面,五一节前开始一二线组件厂的订单明显分化,大多数订单集中在一线企业,反观二三线厂的报价未有起色,订单需求一般。同时,海外市场光伏项目能否及时启动复工还需继续观察,仍应警惕可能出现疫情反复的风险。

正在加载...

正在加载...