近期,印度市场研究机构JMK Research and Analytics发布了2019年度印度太阳能市场报告。

据显示,2019年印度新增公用事业规模太阳能装机7.3GW,新增屋顶太阳能装机2.1GW。其中,拉贾斯坦邦是印度新增装机量最多的邦,为1.8GW,其次是泰米尔纳德邦新增1.3GW,卡纳塔克邦新增1.1GW。

同时,上述三个邦公用事业规模太阳能项目新增装机约占印度新增装机量的74%。

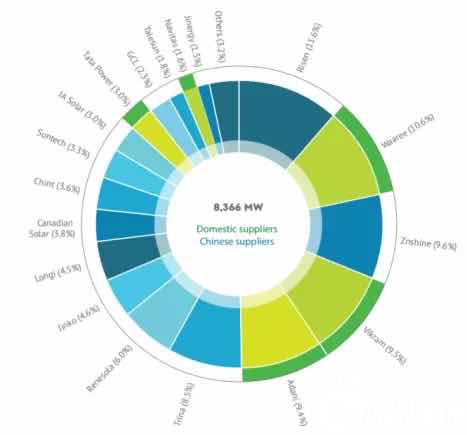

印度2019年光伏细分领域出货量一览

同时,根据去年各供应商在印度光伏市场细分领域的出货量,JMK Research and Analytics发布了光伏组件和逆变器TOP级供应商。

在光伏组件供应排名中,东方日升位居2019年印度组件供应商首位,市场占比为11.6%;进入前十的中国光伏组件企业还包括正信光电(9.6%)、天合(8.5%)、昱辉(6%)、晶科(4.6%)、隆基(4.5%)、阿特斯(3.8%)、正泰(3.6%)。

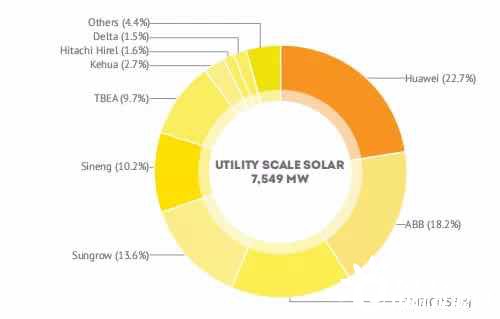

在光伏逆变器供应排名中,分为公共事业规模太阳能项目与屋顶太阳能项目两大类别。

公共事业规模太阳能项目TOP10光伏逆变器供应商中,位居前三的分别为华为(22.7%)、ABB(18.2%)和TMEIC(15.5%);另外,进入前十名的中国光伏逆变器企业还包括阳光电源 (13.6%)、上能电气(10.2%)、特变电工 (9.7%)、科华恒盛 (2.7%)等。

屋顶太阳能项目TOP10光伏逆变器供应商中,古瑞瓦特(18.0%)、阳光电源(15.0%)、锦浪(13.2%)进入前三甲。

以下为公用事业规模光伏项目开发商排名。前三大开发商分别为印度国有煤炭开采和电力公司NLC(15.9%)、风电和太阳能公司Renew Power(11.9%)、太阳能开发商Azure Power(8.1%)。

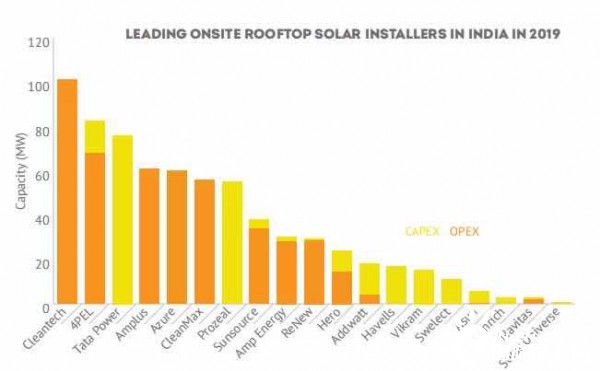

此外,在屋顶太阳能项目开发领域,Cleantech、Fourth Partner和塔塔电力太阳能成2019年印度领先的安装商。

2020年印度10.3GW太阳能项目投入使用

预计2020年,印度将有8.3GW新建公用事业规模太阳能项目和2GW屋顶太阳能项目投入使用。考虑到目前由于全球新冠疫情影响而造成的项目延迟及封锁情况,该机构已修正先前对11GW公用规模太阳能装机量和2.5GW屋顶太阳能装机量的预估。

具体到各邦排名,在印度电力部(MoP)发布的2017-2018财年运营财务业绩中,古吉拉特邦、马哈拉施特拉邦和卡纳塔克邦的配电公司拥有最好的评级基础。截至2019年12月31日,拉贾斯坦邦拟议中的太阳能项目超5GW,而古吉拉特邦和马哈拉施特拉邦拟议中的太阳能项目约为2GW。

在太阳能资源方面,拉贾斯坦邦和古吉拉特邦具有最大的太阳能发电潜力。古吉拉特邦、马哈拉施特拉邦、泰米尔纳德邦和北方邦的年能源需求最高,超过了1000亿kWh/年。

从项目开发商的角度来看,古吉拉特邦和卡纳塔克邦是印度最适合开发太阳能项目的邦。

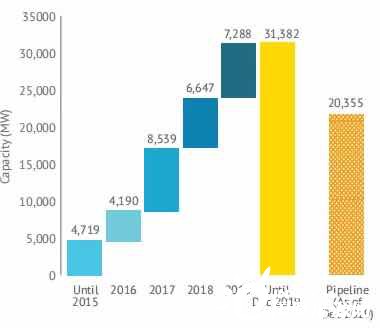

2019年印度新增公用事业规模太阳能装机量7.29GW,各州累计公用事业规模太阳能装机量达31.38GW。

同时,据报告显示,2019年印度共发布37GW光伏招标,其中包括23GW项目开发招标、9.2GW EPC招标、2.2GW电力采购招标和1.6GW屋顶太阳能招标。

约18GW招标已完成,其中只有13GW装机量获分配。