投资的角度来说,光伏产业链中需重点关注硅片和电池片这两大细分领域,特别是实现相关技术突破的企业

光伏作为目前经济性较强的可再生能源,在全球范围内迅速发展,得到了大规模的应用。1839年法国科学家E.Becquerel发现液体的光生伏特效应算起,太阳能电池已经经过了180 多年的漫长的发展历史。1877年 W.G.Adams 和 R.E.Day 研究了硒(Se)的光伏效应,并制作了第一片硒太阳能电池,被后世认为是光伏产业的元年。

从全球光伏产业链视角来看,中国已经牢牢占据光伏产业链龙头地位。注意到2019年我国光伏产品出口额约207.8亿美元,同比增长29%,为2011年“双反”以来首次超过200亿美元。

2019年,中国硅料、硅片、电池片、组件占全球的产量占比分别达67%、98%、83%和77%,全年光伏产品出口额约207.8亿美元,同比增长29%。

数据来源:硅业协会

据光伏行业协会秘书长王勃华介绍,疫情对于光伏产业链各个环节的影响程度不同,但疫情催生细分领域向各环节的龙头企业集中是大势所趋,此外,王勃华还指出,2020年应该关注的是各项具体政策措施如补贴政策和价格政策是否能够尽快落地,随后财政部便公布了一份可再生能源的补贴政策文件,其中就包含对于光伏产业的补贴支持。

产业链的沿革和现状

光伏发电的基本原理是利用半导体的光生伏特效应,在太阳能电池内部PN结上形成电位差,从而将太阳能转换为电能,因此光伏电池是决定光伏发电效率的核心器件。

根据半导体材料的不同,可以将太阳能电池分为晶硅太阳能电池和薄膜太阳能电池。晶硅电池是研究最早、最先进入应用的第一代太阳能电池技术,按照材料的形态可分为单晶硅电池和多晶硅电池,其中单晶硅电池根据基体硅片掺杂不同又分为P型电池和N型电池。

注意到,2008 年前后由于晶硅电池上游多晶硅料出现紧缺,导致晶硅电池成本高企,薄膜电池作为第二代电池受到市场关注,市场份额一度出现回暖。但随着2008 年-2009年和2010年-2011年两轮多晶硅料价格的断崖式下跌,晶硅电池成本得以大幅下降,度电成本大幅降低,成为目前光伏电站市场的绝对主流。而薄膜电池仅保存了特定市场的极小份额,因此并不具备讨论意义,在此不多赘述。

多晶硅价格暴跌后,多晶硅片经济性曾一度领先单晶。但从2015年-2016年开始,以隆基股份为首的单晶厂商实现技术突破,大幅降低了单晶硅片单片成本。由于单晶硅电池具备更高的转化效率,导致单晶硅片对应的单瓦成本实现反超,比多晶更低,后又出现以PERC(P型电池)电池为代表的高效单晶硅电池,进一步推动了单晶硅对多晶硅的替代,单晶硅电池市场份额自2016年起开始持续攀升。

中国光伏协会数据显示,2019年国内单晶硅片份额已达到65%,较2018 年的45%提升20个百分点,远超年初预期。其中主要贡献来源于P型单晶硅片,其市场份额从2018年的39.5%增长至2019年的60%,N 型单晶硅片约为5%,较2018年基本持平。受益于硅片单晶化渗透提速,单晶硅片全年需求旺盛,一线厂商价格持续坚挺,2019年全年价格下降仅0.3%。相对应的,多晶硅价格持续走弱,全年价格降幅达24.8%,单多晶价差从年初1元/pc扩大至1.5元/pc。

当前光伏单晶硅片环节呈双寡头垄断格局,行业市场高度集中。从产能角度来看,2019年隆基股份(45GW)和中环股份(32GW)约占我国单晶硅片63%产能。疫情之下单晶硅片供需格局有望转变,行业洗牌将至,届时具有成本和技术优势的龙头有望维持竞争优势。

数据来源:wind

2019年单晶PERC电池平均转换功率为22.3%,较2018年提升0.5个百分点,转换效率不断提升。从未来技术发展趋势来看,多晶电池提升空间不大,PERC、异质结电池仍有较大空间。

2019年新建产能均采用PERC技术,并且部分电池企业对旧电池产线进行技改,使得PERC产能实现快速提升,市占率一举从2018年的33.5%提升至65%。光伏电池的核心部件为半导体PN结,异质结则是指由两种不同半导体材料制成的PN结。相较当前行业主流的PERC电池,异质结电池具有高转换效率、无光衰、双面发电、温度特性好等优势,有望成为下一代主流高效光伏电池技术,除此之外,N型电池也将会是电池技术的主要发展方向之一。

2019年3季度起,光伏电池片价格持续走弱。全年来看,单、多晶电池片价格降幅达24.2%和30.7%。除龙头企业扩产进度确定性较高外,中小企业受市场份额和利润空间双重挤压影响,将加速退出市场,头部企业会陆续吃掉整个市场,以量代价,维持企业的盈利。

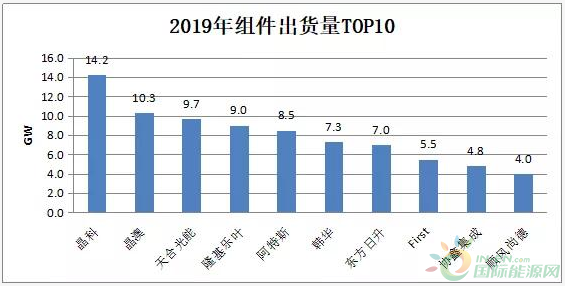

组件作为光伏产业链最后一环,主要任务是完成光伏发电单元的封装及销售给终端客户,实现光伏产品利润的最终兑现。由于组件环节技术壁垒较弱,行业集中度不高,排名前十的组件厂商出货量的差距并没有被拉开,市场竞争激烈。未来组件行业集中度将会继续呈缓慢提升趋势。

数据来源:wind

从光伏整体产业链价值分配来看,利润主要集中于行业中上游,组件领域盈利能力微弱。目前单一组件环节难以实现盈利,组件厂商多向上游一体化布局产业。2019年下半年,组件价格跟随电池片价格走弱,全年单多晶组件价格下降幅度分别为19.1%和14.1%。

从组件的出口情况来看,2019年我国组件出口总额达173.1亿美元,同比增长33.3%,其中出口排名前十的国家分别为荷兰、日本、越南、印度、澳大利亚、巴西、墨西哥、乌克兰、西班牙和德国。从国内龙头组件厂商出口业务占比的情况来看,晶科、天合、晶澳、阿特斯、东方日升等出口业务占比均在60%以上,在疫情全球化蔓延的背景下,各国将加强贸易和人员流通管理。疫情将导致出口产品检疫加强,或导致产品短期外贸受挫。

在看来,从投资的角度来说,光伏产业链中需重点关注硅片和电池片这两大细分领域,特别是实现相关技术突破的企业。

在硅片领域以单晶硅片为主,目前市场上并存的有M2、G1、M4、M6和M12等多种不同尺寸规格的单晶硅片,其中M2硅片最早由隆基和中环联合行业其他多家厂商于2013年推出,并于2017年开始占据行业主流地位,2019年6月,隆基推出M6尺寸(166mm)大硅片,8月,中环推出M12尺寸(210mm)大硅片。大尺寸硅片降本增效显著,未来趋势化明显,当前下游厂商积极响应,大硅片替代有望得以加速。建议关注M12大硅片龙头中环股份、设备厂商晶盛机电。

在电池片领域需重点关注异质结电池技术突破,异质结电池具有高转换效率、无光衰、双面发电、温度特性好等优势,最有望成为下一代主流高效光伏电池技术。当前设备与原料国产化替代趋势明显,降本空间巨大。异质结电池的投资正在加速,产业化元年将至,建议关注设备厂商捷佳伟创、迈为股份,电池片厂商东方日升。

最后需要补充的是关注海外疫情的发展对产业链的影响,当前国内头部企业订单与产能均处于饱满状态,且大多海外订单签订到三季度,如果二季度之后全球疫情没有得到实质性的控制,那么国内企业势必会受到较大损失。