切换行业

切换行业

不同于半导体产业,在光伏领域,我国硅片制造已经处于全球领先水平。

作为“太阳能光伏电池”的基础原材料,硅片质量的好坏直接决定了太阳能电池片“光电转换”效率的高低,因此,高质量硅片是光伏产业的命脉。

金博股份专注于为晶硅生产设备提供关键部件。目前,其产品已经在“晶硅制造热场系统”中得到大批量应用,并与隆基股份、中环股份、晶科能源、晶澳科技等光伏领域主要公司建立稳定合作关系。近年来,金博股份发展迅速,2017年至2019年,其营收从1.63亿元增长至2.69亿元,复合年均增长率达到28.6%。

不过,随着2018年“5.31”新政的推出,补贴退坡、电价下调,让市场需求下滑,硅片价格也开始下跌。硅片生产商面对号称“史上最严苛”的新政,不得不施行更加严格的成本控制。

在当前局面下,身处上游的金博股份将扮演何种角色?它能否帮助下游光伏企业打赢这场“性价比”之战?

受益单晶硅,产能已打满

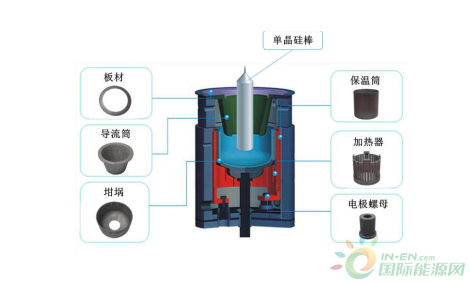

目前,金博股份的产品主要应用于“单晶拉制炉热场系统”,这一系统也是制备单晶硅的关键设备,金博股份90%以上的营收都来自于该系统。

经过多年的发展,金博股份在单晶拉制炉热场系统的产品线已经较为丰富,主要产品包括多种规格的坩埚、导流筒、保温筒、加热器等。

单晶拉制炉热场系统(图片来源:金博股份招股书)

而这一切都离不开金博股份在“碳基复合材料”领域的技术积累与研发投入,其所生产的热场产品都是基于碳基复合材料制造的。

所谓碳基复合材料是指:以“碳”或“碳化硅”为基体,“碳纤维”为增强体,加工形成的复合材料。与传统石墨热场产品相比,碳基复合材料热场产品性价比更高:其不仅拥有更长的使用寿命,还能提升拉晶速率,并且降低单晶拉制炉的运行功率。

更重要的是,由于技术的发展及产品的快速迭代,硅片向大尺寸发展已是大势所趋,在这一趋势的推动下单晶硅拉制炉的容量快速扩大,其热场已经从16英寸-20英寸发展至26英寸以及28英寸,而石墨产品在安全性方面已经不再适应大热场的使用要求,经济性方面同样落后于碳基复合材料。

性能的优势也正帮助碳基复合材料产品实现对传统石墨产品的替代。以坩埚为例,早在2010年,石墨产品占据单晶拉制炉部件90%以上的市场份额,如今,碳基复合材料产品已经基本实现替代,市场占有率达到85%。

随着单晶拉制炉热场产品替代率的逐步提升,作为碳基复合材料热场部件供应商的金博股份也随之受益,如今,其坩埚、导流筒的全球市场占有率已经超过30%。

虽然近年来发展迅速,但在下游市场的波动中金博股份依旧不能“独善其身”。“5.31”新政的推出,放缓了金博股份前进的脚步,该公司2018年第三季度收入虽然同比增长了22%,但较上年同期的67.56%下降明显。

事实上,金博股份仍有巨大的上升潜力,“5.31”新政带来的波动也只不过是一次“深蹲”,对金博股份来说其正面影响也将大于短期的营收波动。

从政策角度看,补贴下降、电价下调都是为了推动光伏发电“平价上网”,这也给下游光伏产业带来巨大的“降本增效”压力。而采用性价比更高的碳基复合材料热场部件就是硅片生产中较为直观的解决方案,这一政策也将间接加速碳基复合材料热场部件对石墨材料的替代进程。

从市场角度看,随着全球气候变暖以及化石能源枯竭,迫切开发可再生能源已经是世界各国的共识,而作为清洁、低碳的能源形式,光伏产业也将继续增长。据中国光伏行业协会预测,2018年至2025年,保守情况下全球/中国光伏新增装机容量的复合年均增长率预计分别为5.7%/6.0%,在乐观情况下预计为8.9%/8.9%。

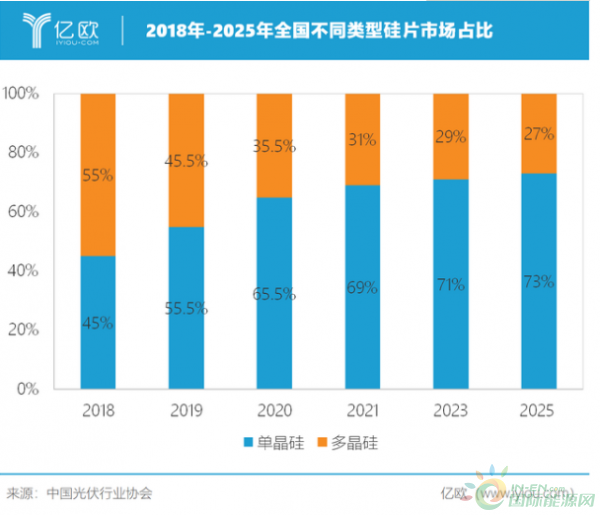

除此之外,单晶硅电池逐渐取代多晶硅电池成为市场主流,这也将为以单晶技术路线为主的金博股份带来巨大的市场需求增量。

所谓“单晶”与“多晶”,取决于晶硅中硅原子的排列:单晶是有序排列,而多晶则是无序排列。目前,单晶硅和多晶硅都可以应用于光伏行业,但随着光伏市场的不断发展,高效电池已成为市场主导,而拥有更高光电转化效率的单晶硅电池也正在一步步侵蚀多晶硅的市场。

据中国光伏行业协会数据显示,早在2016年,单晶硅组件的市场占比仅为20%左右,到2019年上涨至54.5%,预计2025年,单晶硅的占比将继续提升至73%。

接下来,随着光伏市场需求的不断扩大,以及单晶硅电池对多晶硅电池的取代,单晶拉制热场系统的需求将有望大大提升,而作为热场系统部件供应商的金博股份受益可期。

值得注意的是,眼下金博股份的产能已经接近饱和,2019年其产能利用率几乎达到100%,而面对下游需求的放量,为了不受累于产能,此次上市,金博股份就将净募资2.2亿元用于扩充碳基复合材料产能,等到项目建成,将新增先进碳基复合材料产能200吨/年。

决战“大尺寸”硅片

单纯在光伏领域发展已经不能满足金博股份的“野心”,横向开拓附加值更高的半导体单晶硅制造领域已经成为它的下一步“棋”。

目前,金博股份的产品已经在有研新材、神工股份等国内半导体厂家得到应用。

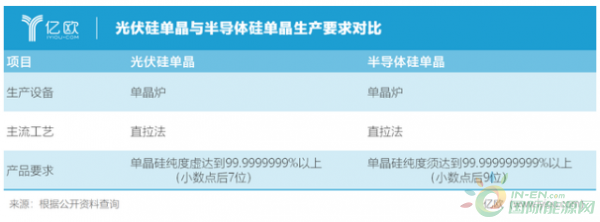

而之所以会做出这样的选择,除了半导体单晶硅制造的附加值更高以外,也是因为光伏硅单晶和半导体硅单晶生产所采用的设备都是单晶炉,它们对热场部件要求的区别也仅限于半导体领域对于热场系统材料部件的纯度要求略高于光伏领域,除此之外,并不存在其他技术门槛。

虽然金博股份产品已经得到应用,但是离大规模销售仍有很长一段距离。2019年,其来自半导体领域的营收仅为203万元,占总营收不到1%。

这也与当前半导体硅片市场格局有关,眼下,全球半导体硅片市场主要被海外企业多垄断,其中销售额前五的企业就占据了全球90%以上的市场份额,分别是:日本信越化学28%,日本SUMCO 25%,中国台湾环球晶圆14%,德国Siltroni 14%,以及韩国SK Siltron 10%。

而这些企业在发展过程中已经与东洋碳素、西格里等国际知名碳素企业形成了紧密的合作关系。与这些国际碳素巨头相比,金博股份无论是规模还是知名度都存在一定差距,想要加入这类半导体硅片龙头企业的供应商名单并不轻松。

在开拓海外市场步履维艰之时,国内市场对半导体硅片的强劲需求,为金博股份带来了巨大的舞台“施展拳脚”。目前,中国大陆8英寸、12英寸硅片自主供应能力较弱,高度依赖进口。为了弥补这一供应缺口,降低进口依赖度,国产厂商纷纷全力追赶,扩建8-12寸硅片生产线,2018年-2020年,中国大陆半导体制造厂商新增49条产线,其中12寸产线就有25条。

此外,与光伏产业相同,“大尺寸”已是硅片发展的基本趋势。而随着国内大尺寸半导体硅片的发展,对于大尺寸热场部件的需求也在不断提升,而早已在光伏领域证明了其产品性能和性价比的碳基复合材料热场部件,将有机会逐步抢占属于石墨热场部件的市场份额。

在“大尺寸”的驱动下,先进碳基复合材料热场部件已经在光伏领域取得成功,其产品的性能优势、成本优势也将继续延伸至半导体领域。

接下来,等到金博股份在半导体领域的品牌影响力逐步建立,随着大硅片国产化进程的加快,其产品在半导体领域的应用将有望得到快速发展。与此同时,光伏行业的持续增长也将为金博股份切入半导体领域提供强有力的资金支持。

正在加载...

正在加载...