切换行业

切换行业

个股点评

上能电气专注于电力电子变换技术,运用电力电子变换技术为光伏发电、电化学储能接入电网以及电能质量治理提供解决方案。目前公司主要产品包括光伏逆变器(PV Inverter)、储能双向变流器(PCS)以及有源滤波器(APF)、低压无功补偿器(SVG)、智能电能质 量矫正装置(SPC)等产品。公司凭借研发及技术优势,获得了央企集团等客户的认可,奠定了公司的行业地位和品牌优势。公司已陆续成为了国电投集团、国家能源集团、中国节能、华电集团、华能集团、三峡集团、中广核等央企集团的合格供应商。发行人光伏逆变器市场份额全球排名第五,中国排名第三。

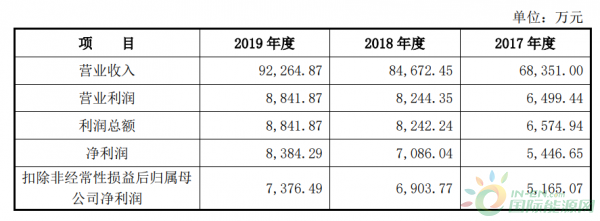

2019 年公司营业收入 92264.87 万元,与 2018 年同期相比增长了 7592.42 万元,增长 8.97%;归母净利润8384.29万元,与2018 年同期相比增长了 1298.29 万元,增长 18.32%;扣非后的归母净利润 7376.49 万元,与 2018 年同期相比增长了 472.72 万元,增长 6.85%。

公司预计 2020 年 1-3 月营业收入 20,000 万元左右,较去年同期变动约-13.10%;归属于母公司股东的净利润1,400 万元左右,较去年同期变动约-14.56%;扣非后归属于母公司股东的净利润 1,300 万 元左右,较去年同期变动约-14.39%左右。2020 年 1-3 月主要经营业绩较去年同 期略有下降主要原因系受新型冠状病毒疫情影响,下游客户在 2020 年 1 季度整 体建设放缓所致。

主营业务

公司主营业务为电力电子设备的研发、生产、销售。公司专注于电力电子变 换技术,运用电力电子变换技术为光伏发电、电化学储能接入电网以及电能质量治理提供解决方案。目前公司主要产品包括光伏逆变器(PV Inverter)、储能双 向变流器(PCS)以及有源滤波器(APF)、低压无功补偿器(SVG)、智能电能质 量矫正装置(SPC)等产品,并提供光伏发电系统和储能系统的集成业务。

行业地位

1

光伏逆变器产品的市场地位

光伏逆变器行业整体上竞争较为充分,各国市场除对光伏逆变器企业的产品 资质等有要求外,基本无其他特别限制。光伏逆变器行业经过多年的市场竞争, 已成为较为集中的行业。

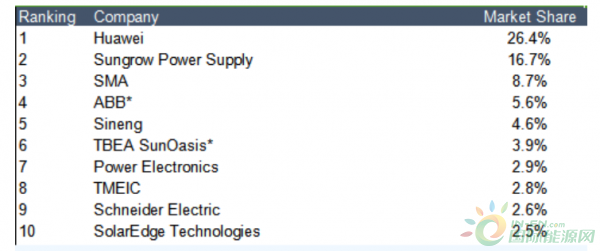

根据 GTM Research(全球知名市场调查公司)的跟踪调查,2017 年全球光 伏逆变器前十名企业占据光伏逆变器市场份额超过 75%,前五名企业市场份额超 过 60%。

从 GTM Research 的调查可以看出,发行人光伏逆变器市场份额全球排名第五,中国排名第三。公司凭借研发及技术优势,获得了央企集团等客户的认可, 奠定了公司的行业地位和品牌优势。公司国内客户主要为大型央企集团,如国电投集团、国家能源集团、国家电网、华电集团、华能集团等。

2

储能双向变流器产品的市场地位

公司与中国华能集团清洁能源技术研究院有限公司达成战略合作,双方已共 同为“华能格尔木光伏电站光伏储能示范项目”提供了光伏储能系统解决方案。同时,公司还为青海黄河上游水电开发有限责任公司的“共和 100MWp 试验测试 基地储能示范项目”提供光伏储能系统解决方案。

在电化学储能行业,公司储能双向变流器产品已经在十多个项目中得到了运用。未来随着电化学储能行业在实现商业化 及规模化发展阶段,公司与国内大型央企集团的合作基础及产品示范应用经验将 能够保证公司产品在电化学储能行业具有较强的竞争能力。

3

电能质量治理产品的市场地位

公司的电能质量治理产品中,APF 产品市场经过十多年发展,已经形成一定 的市场规模,产品也逐步得到用户的认可。国内市场除部分要求较高的应用领域 由外国品牌占据外,绝大部分领域目前都被国内品牌取代;SVG 产品市场目前还 处于起步阶段。

公司的电能质量治理产品(APF)已在上海地铁等大型项目得到了广泛运用。公司主要研发人员均有在世界 500 强的研发经历,能够保证公司电能质量治理产 品的品质。因此,公司研发的高品质产品已开始得到大型优质客户的认可,从而 保证了公司电能质量治理产品的市场竞争能力。

竞争优势

1

研发优势

公司研发团队的主要成员均有在世界 500 强的研发经历,核心技术人员有超 过 10 年的电力电子装置研发经验,具有很强的研发能力。截至 2019 年末公司研发人员 123 人,研发团队负责人李建飞于 2014 年被聘为国家太阳能光伏产品质 量监督检验中心光伏电站及光伏逆变器领域技术专家。

强大的研发团队能够保障公司的持续研发能力。电力电子产品具有明显的生 命周期特征,在产品推出后需持续升级和优化,以保持竞争力和利润水平,同时 还需与产业链上的其他产品进行系统集成,以提升效率、降低成本。公司的研发 团队,具备较强的解决方案提供能力,可以根据下游客户的具体需求,快速准确 的为其提供从实体产品生产到整体系统搭建的解决方案,同时还可以根据客户在 使用过程中的需求快速为其进行方案调整,公司近年来相继推出了与变压器产品 集成的“逆变升压”一体化方案、与储能设备集成的“光储”一体化方案、1500V MW 级高电压大容量逆变方案等,从而保证了公司领先的研发优势。

2

大型客户资源优势

公司客户以央企集团、省属大型国有企业、大型民营企业、国内主要光伏系统总包商以及国外大型企业为主。优秀的客户资源能够保障公司拥有持续的订单、增强公司的品牌影响力、有利于公司提升产品品质和持续创新能力。

从国家组织的第三批光伏“领跑者”基地中标结果看,光伏行业市场份额越 来越向大型企业集中,其中国电投集团、中广核、晶科三家企业累计中标比例达 到 71.1%。因此,大型客户资源优势将能够保证公司具有足够的市场份额。

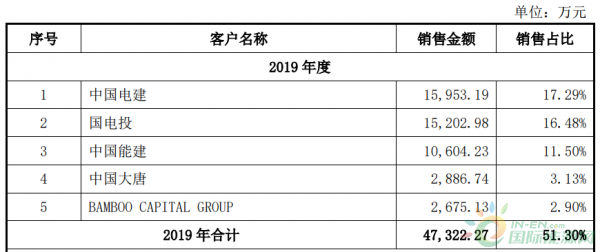

公司成立后一直定位于为行业高端业主提供服务,已陆续成为了国电投集团、国家能源集团、中国节能、华电集团、华能集团、三峡集团、中广核等央企集团的合格供应商。随着光伏行业投资主体越来越多元化,公司客户开始延伸至 省属大型国有企业、大型民营企业、境外客户。主要客户如下:

3

项目业绩优势

根据 GTM Research 2017 年的调查,公司光伏逆变器市场份额全球排名第五, 中国排名第三。公司拥有大量的项目成功运作经验,这是客户选择供应商时决策 的重要因素。

公司所处行业的下游大型企业除对供应商有严格的管理制度外,在项目招投 标(竞争性谈判)时,会对供应商的项目成功运作经验提出较高的要求。对于高 海拔、高寒、高盐雾、高温、强风沙等严酷环境的项目,客户更看重供应商成功的项目运作经验。

4

产品优势

公司针对下游应用领域推出全面的解决方案,满足客户的多样性需求。针对 光伏发电,公司能够为大型地面电站、复杂山地电站、水面电站以及工商业屋顶、 户用分布式电站等各种光伏发电系统提供全面的解决方案;针对电化学储能,公司推出了直流侧储能系统解决方案、交流侧储能系统解决方案以及适应微网的储能系统解决方案;针对电能质量治理,公司推出了用于谐波治理的 APF 产品和用 于无功补偿的 SVG 产品。

公司拥有集中式、集散式和组串式等各种技术路线的光伏逆变器产品,产品 种类齐全,产品输出功率范围从 3KW 到 3.15MW。2017 年 5 月,大同领跑者基地 验收结果显示集散式技术路线在几种技术路线中转换效率均值最大,公司于 2014 年在业内率先推出集散式技术路线的产品。

5

行业地位及品牌优势

公司凭借研发及技术优势,获得了央企集团等客户的认可,奠定了公司的行业地位和品牌优势,为公司业务的发展壮大打下坚实基础。近年来公司及研发团 队多次获得市场、行业协会、行业权威机构的好评。

竞争对手

1

阳光电源股份有限公司

阳光电源于 2011 年 10 月 24 日在深圳证券交易所挂牌上市,专注于太阳能、 风能、储能等新能源产品的研发、生产、销售和服务的国家重点高新技术企业。

2

华为技术有限公司

华为技术有限公司于 1987 年成立于中国深圳,是全球领先的信息与通信解 决方案供应商。华为技术有限公司提供全系列的光伏逆变器及智能监控解决方 案。

3

深圳科士达科技股份有限公司

科士达成立于 1993 年 3 月 17 日,于 2010 年 12 月 7 日在深圳证券交易所挂 牌上市,是 UPS 产业领航者、数据中心关键基础设施整体解决方案提供商、新能 源解决方案提供商,致力于数据中心关键基础设施产品、太阳能光伏发电系统产 品、电动汽车充电系统、储能产品的研发、制造及一体化解决方案应用。

4

深圳市盛弘电气股份有限公司

盛弘股份于 2007 年 9 月 28 日注册成立,于 2017 年 8 月 22 日在深圳证券交 易所挂牌上市,坚持以电能质量、电动汽车充电桩、新能源电能变换设备、储能 等产品为主导,提供系统方案。

5

西安爱科赛博电气股份有限公司

西安爱科赛博电气股份有限公司成立于 1996 年,专注于电力电子电能变换 和控制领域,主要为用户提供高性能特种电源和新型电能质量控制设备和解决方 案。布局新能源电能变换设备,产品主要应用于航空军工、特种工业、精密装备 和电力新能源四大领域。

业绩报告

2019 年公司营业收入 92264.87 万元,与 2018 年同期相比增长了 7592.42 万元,增长 8.97%;归母净利润8384.29万元,与2018 年同期相比增长了 1298.29 万元,增长 18.32%;扣非后的归母净利润 7376.49 万元,与 2018 年同期相比增长了 472.72 万元,增长 6.85%。

公司预计 2020 年 1-3 月营业收入 20,000 万元左右,较去年同期变动约-13.10%;归属于母公司股东的净利润 1,400 万元 左右,较去年同期变动约-14.56%;扣非后归属于母公司股东的净利润 1,300 万 元左右,较去年同期变动约-14.39%左右。2020 年 1-3 月主要经营业绩较去年同 期略有下降主要原因系受新型冠状病毒疫情影响,下游客户在 2020 年 1 季度整 体建设放缓所致。

主要客户

正在加载...

正在加载...