切换行业

切换行业

根据最新获得的出口情报,2020年2月,中国组件出口规模为2.83GW,环比下滑57.2%,同比下滑29.3%,出口金额为6.845亿美元,单月出口规模和金额触及近两年组件出口数据新低。

2月组件出口数据虽跌破近两年来新低,但多数人士表示意料之中,市场对此数据亦反应平淡。一是一般每年1-2月都适逢中国的农历新年,企业生产暂停,历来是组件出口数据的低谷,二是今年突发新冠病毒疫情,工厂复工延迟、海关封锁,进出口受阻,组件出口量下降也在情理之中。

从出口目的地来看,2月组件主要销往荷兰、印度、巴西、美国、日本、澳大利亚等几大市场,前十组件国家中,半数以上是新兴市场。值得关注的是美国的排名增长,自2019年第四季度起,美国组件出口量稳步增长,总占比从之前的0.2%一跃至如今的10%左右。究其原因,主要在于美国光伏装机量的增长以及当地组件产能无法满足其装机需求。

荷兰和印度稳居榜首,巴西后来者居上。自2019年来,一年间出口巴西的组件已增长两倍左以上。2019年,巴西的光伏装机量是2018年的三倍。巴西政府的目标是到2024年光伏累计装机量达到24.35GW,截止2019年底,距离预期还差22.3GW。这意味着,自2020年开始,巴西每年或能释放7.4GW的新增装机量。

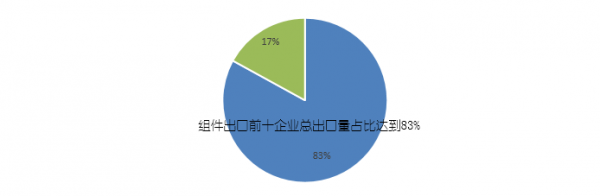

从出口企业来看,前十组件出口玩家排名基本稳定,晶科依旧是当之无愧的出货量之王,东方日升表现抢眼,首次跃居第二,天合光能稳守前三,(韩华出口数据仅含启东工厂)。前十组件出口企业的出口量达到2.35GW,占2月总出口量的83%。

本次组件出口报告,我们对前五大组件出口目的地的前五大组件供应商进行了简单的分析。下述五个市场分别代表了复兴市场、传统市场和新兴市场以及单晶偏好和多晶偏好的特色,较为典型。

正在加载...

正在加载...