切换行业

切换行业

近年来光伏市场一直飞速发展,在大发展中市场不断变化与调整。我们收集一些光伏逆变器市场情况分析资料,供大家了解。

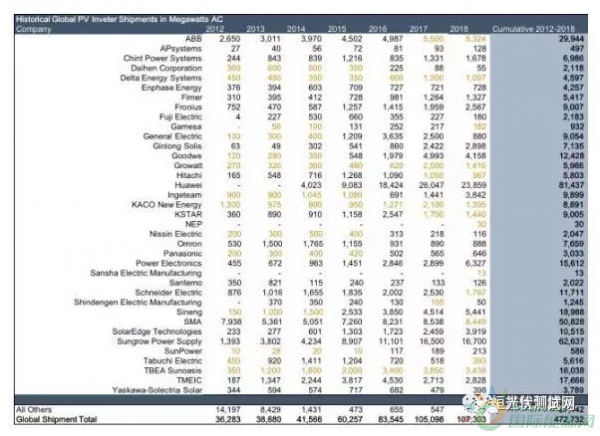

全球37家主要光伏逆变器企业态势

根据伍德麦肯兹的数据,全球主要的37家光伏逆变器厂商2012-2018年市场状况进行了统计。

市场洗牌特征

从近年市场情况可以看出,许多光伏逆变器企业正在逐步丧失竞争力,而且是大部分,因此可以判断,虽然没有像2013年90%逆变器企业离场那么惨烈,但该行业的洗牌是实实在在正在发生的。

业内总结逆变器行业洗牌的几个原因:

1、500强企业曾经批量涌入光伏逆变器领域,但几乎都全部退出,原因有几点:光伏逆变器属于他们的非主营业务,在技术方面并不具备优势,同时决策机制较慢,产品更新换代速度跟不上行业发展节奏。其次,500强企业往往具备在某一个领域近乎垄断的地位,对于利润率追求较高,内部成本高昂,此前笔者曾经提出光伏行业的“节点”之说,在暴利时代且中国光伏技术落后之时,这些企业可以生存的很好,但随着行业竞争环境发生变化,利润率大幅下降,产品更新换代速度大大加快,这些企业的出局可以说是必然的。

其实不只是光伏产业,我们有理由相信,未来500强企业中的工业企业会越来越多的遇到类似的挑战。

2、日本市场的保守和封闭世界首屈一指。因此日本企业受日本市场的影响过大:过分舒适的营商环境让很多日本企业丧失向外发展的动力,但在日本市场出现下滑时,日本企业的销售量也随之直线下滑。

此外,随着双方认知加深,中国逆变器正在以高性能,低价格的优势在日本市场打开了局面,根IHS的统计,华为光伏逆变器已经在日本市场冲至第二名,并且市场份额还在不断攀升。同时,二三四位分别被中国企业华为、阳光、特变包揽。

3、全球整体制造业在向中国倾斜

可以看到,快速增长的逆变器厂商除个别欧洲企业之外,其余几乎都来自中国。而快速增长的SolarEdge的生产工厂也来自广州捷普电子,同时TEMIC的工厂也设在上海等地。

当光伏市场褪去高科技产业光环,从神坛走向平民百姓家之时,市场对于光伏组件和逆变器等零部件的的要求越来越高。市场的需求不再像军工或高科技产业那样存在“温情”:“性能”、“价格”、“质量”缺一不可,目前这三者能做到极致平衡的只有中国企业。性能、质量、价格,背后隐藏的是中国制造业的崛起。

中国人民大学金灿荣教授指出一个很残酷的事实,全球200多个国家,真能够掌握现代制造业的不超过20个国家。这个事实很重要,但是很残酷。总共20个国家,英国首个掌握现代制造业,中国是其中一个。

制造业带来的是:规模效应、产业配套、创新速度与能力。而这一切的背后,是中国恢复高考后培养的数千万知识分子和十几亿国民素质的提升,是中国改革开放四十年来的工业积累和中国人夙夜不懈的奋斗。

但即使同样在中国,能掌握制造业的地区只集中在长三角和珠三角两地。

4、先发企业的无人之境与竞争对手的后发优势

SMA、KACO是备受尊敬的光伏逆变器老牌企业,但从数据看,这些企业的业绩基本持平甚至略有下滑。

这种下滑不仅代表着市场占有率的下降,同时也意味着在逆变器利润率越来越低的情况下,单瓦逆变器所能赚的钱远远低于几年前,因此这几年SMA连续陷入亏损的境地。

造成这种情况的原因是复杂的,一是欧洲本身制造业高昂的成本与生产的产品不具备不可替代性,二是用户最终获得的产品是电力而并非“欧洲制造”本身,但同时SMA也一直在领先的道路上,为后来者开辟了道路,奠定基础,是“为众人抱薪者”。

为此SMA花费了大量经费用于研发,但随着中国光伏应用市场的蓬勃发展,中国逆变器企业也得到了规模化的应用进而快速提升,在这个过程中无论是成本还是更新换代的速度,都比欧洲企业快得多。

所以并不是先发企业落后了,而是后发企业的竞争力太强。

新纪元下的主要玩家

2020年是中国光伏的平价底线,受较高的非光伏成本,中国也成为了世界上最后实现平价的几个地区之一。中国实现光伏平价也可以视作全球光伏的一个新纪元。那么在这个新纪元下,会活跃哪些主要的逆变器玩家?它们的未来走势如何?

销售增长率可以视作光伏逆变器厂商市场与发展潜力的唯一指标。2018年由于政策影响,中国市场波动过大,因此对于中国逆变器厂商来说2018年不出现大的下滑,就是胜利。而2018年也是国外市场的爆发之年,但许多国外逆变器企业却并没有取得更好的业绩,没有提升则意味着市场占有率的下降,可以视为略有倒退。

未来的逆变器主要玩家:

全功率企业:阳光电源、SMA、Ingeteam

大功率企业:上能、特变电工、TEMIC

中小功率企业:华为、SolarEdge、锦浪、固德威、古瑞瓦特、正泰、Flimer、Fronius、Power Electronics、台达、首航、三晶、盛能杰

微逆:Enphase、昱能

2019,全球逆变器产业新业态

我们相信,随着市场竞争的进一步加剧,上述企业中仍然会进一步分化。那么,未来谁将胜出?

根据上文总结的洗牌规律,未来的光伏逆变器产业会像光伏组件一样,制造几乎都集中在中国。即使有生存的比较好的国外品牌,也会选择在中国进行本土化的制造和管理。

目前光伏逆变器仍然有很多技术进步的空间,所以偏安一隅的企业,短期内可能仍然会过得比较安逸,但终将迎来强有力的外来竞争者蚕食其市场。以日本市场为例,如图所示,排名前五的逆变器企业中,华为、阳光电源、特变电工分列二三四位,其中华为占据了日本将近五分之一的市场,这三者加起来占据了日本46.7%的市场。而在此之前仅仅数年,日本对于中国逆变器厂商还大门紧闭,TEMIC占据了地面电站市场一般的份额。

市场终究会回归价值本身,光伏企业必须居安思危,不断调整方向,强化优势,弥补短板,才能最终胜出。

展望2020:EPC随逆变器出口

2018年是中国光伏产业海外大发展元年,众多光伏企业纷纷赴海外开拓市场,如在越南市场,上能电气等企业跟随中能建、中电建等央企EPC公司出海,在2019年取得了不错的业绩。

但随着海外市场的进一步发展,下一阶段这种局面可能会发生变化:从零部件厂商跟随EPC企业,到逆变器与EPC企业互相促进,带动整个产业环节发展。

中国光伏逆变器行业正在迎来如中国光伏组件那样的统治地位。而与组件产品一致性较强不同,在逆变器的销售同时,往往还要与业主深入探讨解决方案,大型地面电站项目更是如此,因此逆变器企业往往与业主联系更加紧密。

根据上文的数据,目前在欧洲、日本、亚太地区,华为等企业已经占据了市场领先地位,与当地强有力的业主关系紧密,可以帮助EPC和组件企业敲开市场的大门。

正在加载...

正在加载...