切换行业

切换行业

欧洲、新兴市场需求增

根据PV Infolink 海关出口报告显示,2019年中国本土组件累计出口66.8 GW,相较于2018年累积出口41.3 GW,成长了六成。受惠于2018年8月欧洲MIP取消,中国组件可直接输欧,以及越南630项目抢装、中南美与中东等新兴市场政策与项目的支持,2019年海外市场需求良好。

其中荷兰作为转口大港,成为2019最大出口市场,累积出口达8.8GW,与日本、印度、越南、澳大利亚为前五大出口目的国。2019整体欧洲需求增加,出口至欧洲的组件达22.8GW,占中国组件总出口的34%。除了荷兰外,西班牙3.7GW、乌克兰3.7GW、德国1.7GW也加入前十大出口市场的行列。不仅如此,前二十大出口目的国除了原先的巴基斯坦、韩国、南非、智利、泰国、约旦以外,葡萄牙、意大利与哈萨克斯坦斯坦市场需求跃升,跻身前二十大中国组件出口目的国。

厂家排名基本维持

而前十大中国本土组件出口厂商依序为晶科、晶澳、阿特斯、天合、东方日升、隆基、尚德、正泰、协鑫集成及韩华。观察2018与2019年之前十大中国本土组件出口厂家可发现,前十大厂家的出口量皆有提升,尤其以排名前五的厂家成长最为明显,整体来看,前五大厂家依然占据50%的出口份额。在排名的部分,基本上没有太剧烈的变化,只有隆基与协鑫集成两家排名顺序调换。

单晶PERC崛起超越多晶

在组件单多晶占比变化部分,可看出单晶PERC取代常规多晶成为主流。常规多晶的出口量从2018Q1的6.9GW降至2019 Q4的4.7GW,而单晶PERC则从原先2018Q1的1.3GW增加至2019 Q4的7.9GW。另外多晶PERC的出货量增加,主要是阿特斯的多晶高瓦数组件出口。在2019前十大出口目的国中,荷兰、日本、澳大利亚与墨西哥对于单晶PERC需求较高,而印度与巴西则是多晶的主要市场。此外,受到大尺寸与技术的影响,2019上半年的主流单晶PERC 72片瓦数区间为370W-380W,12月的瓦数区间达385W-400W,可见组件瓦数提升在下半年有明显进展。

N型市场萌芽

另外,2019年也出现N型组件的大型项目需求。2019年N型组件累积出口621MW,主要由晶科的PERT组件与中来的TOPCon组件供货,巴西为主要的N型组件出口目的国,另外,阿曼与萨尔瓦多等市场也有不小的出口量。

N型市占率目前仍持续受到降本提效的PERC产品挤压,目前预期每年出口仅能微幅成长。

2019年趋势变化

大尺寸需求提升

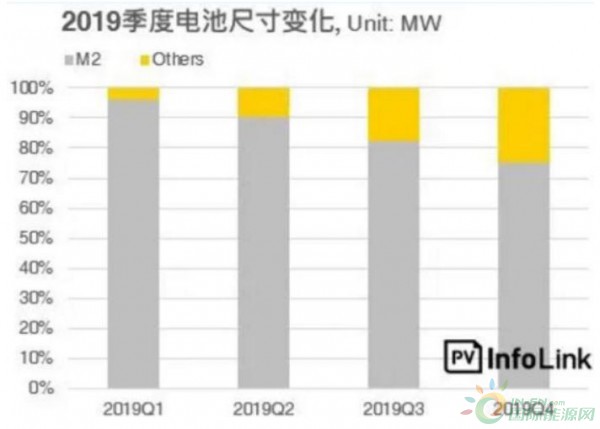

2019年虽仍是以M2(156.75mm)尺寸的组件出口为主,占全年出口量的86%,不过以G1(158.75mm)尺寸出口之组件,全年占比达13%。G1以外的其他大尺寸组件虽然占比不高,但可以看出逐季攀升的态势,可见2019海外市场对于大尺寸组件需求逐渐提高。

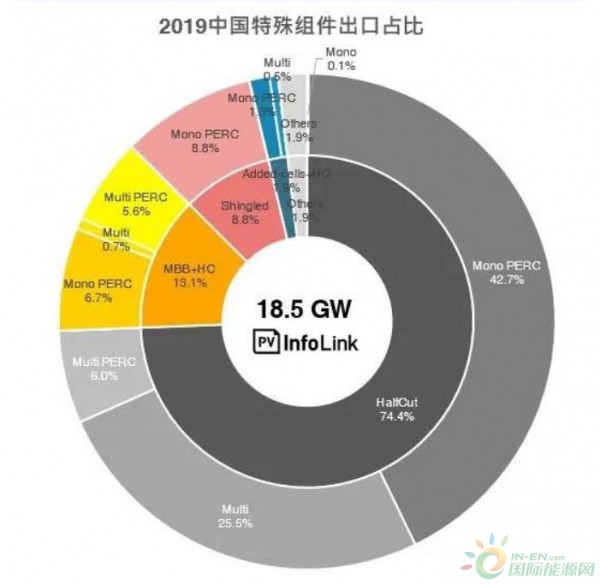

半片、MBB+HC等特殊组件出口量成长六倍

与2018年相比,2019年特殊组件出口总量从2.5GW扩增至18.5GW,半片出口从2.1GW增加至13GW,新增了MBB+HC组件技术出口2.4GW,叠瓦由0.3GW提升至1.6GW,2019年除了半片以外,其他组件技术出口占比也提升,由此可见特殊组件的市场需求蓬勃且技术种类更多元。

其中,单晶PERC半片组件出口以晶科与东方日升占比最高,多晶半片组件的出口则是阿特斯占比较高。在MBB+HC技术部分,天合是单晶PERC出口占比较高的厂家。叠瓦的出口则主要以环晟、阿特斯与隆基为主要出口厂家。

双面出口成长

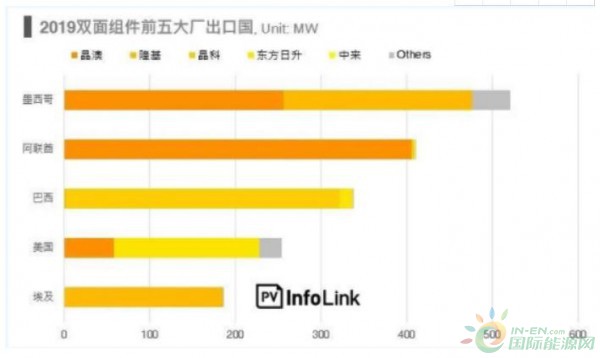

双面组件出口从2018年Q4开始至2019Q4有逐月增加的趋势,出口成长主要得力于2019下半年的贡献,其中以墨西哥、美国、巴西、智利的出口成长幅度较大。

2019双面组件出口总量为2.7GW,出口排名前三分别为墨西哥、阿联酋、巴西,另外美国在十月双面组件排除201之后,2019累积出口量跃升至337MW,全年排名位居第四,胜过输往埃及的出口量。

晶澳、隆基、晶科、东方日升及中来为主要出口厂商。在出口产品部分,双面单晶PERC 72片组件主流瓦数落在375W-380W,搭上半片技术可推升到380W-385W。

总结

2019主要受欧洲需求与新兴市场影响,组件出口量大增,产品是否可降本提效成为主要竞争关键。从12月中国海关出口数据可发现,单晶PERC 72片G1电池片组件搭配半片或MBB+HC技术,可将瓦数推升至400W。可见多家厂商推出高效产品与大尺寸组件来抢占市场,藉此来提升接单的竞争力。

2020年海外出口预期先淡后旺,主要受中国春节与肺炎病毒影响,组件出口量可能相较去年同期来低迷。另外,预估2020单晶PERC主流尺寸将是G1,组件技术将可能从原先半片主导,转变以MBB+HC为主流。双面组件得力于2019下半年201关税政策影响而带动出口,而后续双面组件输往美国的量是否能续航,端看后续的豁免政策是否延续。

正在加载...

正在加载...