切换行业

切换行业

纵观当今所有的A级和B级组件供应商,就盈利能力而言,隆基公司显然脱颖而出。公司目前的资本支出水平创下记录,制定了深入主导硅片供应的五年计划并成为了全球排名前三的组件厂家。

目前A级分组中有8家组件供应商。业内大多数组件供应商仍被归为风险最高、可融资性最低的C级和CC级。

PV-Tech市场研究团队现已完成2020年一季度可融资性的新一轮分析,PV ModuleTech可融资性评级表展示了光伏组件供应商排名。清单显示,隆基乐叶跻身AAA级分组,这是可评定的最高等级。另有七家组件供应商位列AA级,四家供应商归为B级。

基于内部研究团队于2019年制定的可融资性专属评定办法,本文揭晓了全球领军组件供应商的新等级分组。PV-Tech在一系列文章中进行了阐释,此处是相关文章链接。在下面的章节中,笔者将尝试解释为何只有隆基公司当前还处于AAA级分组以及隆基公司的业务模式与众不同的原因。

季度分析更新报告还包括了满足分数最高的“C”级(CCC)要求的组件供应商。目前,分布在AAA级至CCC级的组件供应商共有28家。其余组件供应商的得分较低,处于CC和C级分组(最低等级)。

PV ModuleTech可融资性评级新季度报告包括了对这28家组件供应商的完整分析。可通过此处链接获取如何获得报告的详细信息。

财务健康状况业内领先,推动隆基公司跻身AAA级分组

我们开展了特定公司的可融资性评分(以季度计,介于0-10分)和等级(AAA级至C级)计算方法的研究。很明显,做为最重要的单项指标,制造实力必须以财务健康状况为主导。去年在线研讨方法论时,我们已做了详细解释,尤其是对所用模型中涉及的财务部分内容,这篇文章讨论了相关内容。

不难理解的是,即使在没有做必要的统计分析,也没有与十年前组件供应商行业影响力进行对比的前提下,我们也可以说,财务稳定性是评估供应商可融资性的最重要因素(重要性高于提前发货和一次性通过组件测试)。

在过去几个月中,我们注意到,为了满足A级或B级要求,出货量(针对全球非户用领域)必须达到多吉瓦水平。在很大程度上,组件供应商或其控股母公司(担保人)的财务业绩影响了多吉瓦级供应商排名的决定因素。

在做季度分析时,关键问题之一是各家公司(母公司)对组件收入/盈利能力的依赖程度。

众所周知,组件供应是一个艰难的商业命题:需要一直努力令销货成本保持在低于组件平均售价10-20%的水平。如今,鲜有组件供应商拥有利润丰厚的独立运作组件业务,15-20%的利润率几乎已是可歌可泣了,只有极少数厂家才可以做到。

实现业务盈利举步维艰。通常,这意味着中等至低水平个位数的营业利润率。在出现无法预料的状况或当一次性费用影响损益时(常见于太阳能行业),这些营业利润率无一例外会变为负值。

因此,以一家纯粹的光伏组件供应商的身份运营是非常困难的,同样难以实现的还有拥有高于平均水准的财务状况,这几乎已是默认的事实。多家光伏组件供应商都在力争建立非组件供货业务收入流,但鲜有公司在这一领域取得成功。目前,晶科能源、First Solar和阿特斯表现突出,是其中的特例。此外,除了制造业务外,阿特斯运营的下游光伏业务处于盈利状态(极为罕见),受益于即时产生的现金流。

理想情况是组件收入在报告组营业额中的占比约为30-50%。在这一水平上,有两项重要因素是成为具有可融资性的顶级组件供应商的关键所在,笔者将逐一解释。

在上述30-50%范围内,如果组件业务低于下限值30%,那么在公司层面,组件业务就会趋于被降级。

举例来说,假如组件业务仅占公司营业额的1-2%(极端情况),那么只要公司的核心业务处于盈利状态,那么组件业务也会以亏损的形式继续存在。多年来,日本和韩国的多家公司就是这样经营组件业务的。实质上,这种业务模式阻止了可令光伏盈利的内部核心措施的实施,妨碍了每年所需的资本支出/研发投资,也未能与快速增长的技术/性能曲线保持一致。从组件买方的角度来看,(厂家)可以随时轻易做出退出光伏的决定,令人心神不宁。

假如组件业务远超50%的营业额,最终就会出现笔者在上文提到的、成为纯粹组件供应商的情况(另一种极端)。如果要实现运营利润,那么一年10GW的组件出货量是令人满意的。相反,如果成本高于平均售价,那么出货越多损失越大,情况会很快恶化。多年来,在这方面业内已有多起惨痛案例。

30%-50%的营业额看似可令组件业务继续保持优先地位,在理想情况下,这也为其他收入流创造了空间。目前,仅有一家公司——隆基乐叶在这一方面堪称完美。除此之外,趋向10GW水准的组件出货量也是公司成为业内当下唯一一家AAA级组件供应商的基础所在。笔者将做更为详尽的阐释。

与隆基乐叶的基准比对

为了说明隆基乐叶的商业运行模式与其他A级、B级组件供应商的区别,让我们来看几张图表。

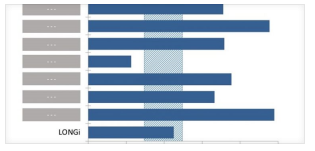

下面第一张图显示的是2020年一季度A级和B级组件供应商的组件销售业务百分比。此外,组件销售还包括向第三方出货和内部出货;对于内部出货,在计算公司内销售组件时我们使用的是外部平均售价,这样可以获得“真实”的组件销售收入数据。

上方垂直区域显示的是30-50%组件收入占比的最佳区间。除了隆基公司以外,我们对文中其他所有组件供应商都做了匿名处理,但可以轻易猜出部分供应商。

图表显示,当前大多数最具可融资性的领军组件供应商都严重依赖有利可图的组件销售业务。大部分供应商的组件收入占比为70-100%。在一切进展顺利时,这当然很不错。但是,如果发生意外情况,那就无所依靠了。

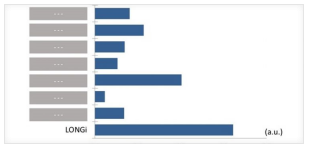

第二张图着眼于比对获利能力指标。所用方法是用每家公司的总资产除以营业收入。这张图同样展示了A/B级的多家组件供应商。

上图清楚的说明,在多吉瓦级组件供应商中,我们确信隆基公司的当前模式是独一无二的,这也是公司获得AAA评级的隐性因素。关于这一点,每个人都想问的问题是,隆基公司是如何做到的?

答案就在这里、非常简单——单晶硅片。过去十年,只要读过笔者发表的PV-Tech评论文章的读者就会明白笔者的想法,此处再做小结。

隆基公司的投资理智且及时。公司坚信,光伏技术将从多晶主导转向由单晶硅片主导。此外,所有第三方研究公司做出的行业长期增长不力的预测都被公司忽略了(事实证明隆基公司是正确的)。

隆基公司的策略完美的发挥了作用,公司从第一大硅锭/硅片生产商/供应商转向由单晶主导的领域并从中获利。更重要的是,硅片销售利润(仍然)极具吸引力并且没有任何迹象表明这会在未来出现变化。

当然,企业会从组件收入来源(> 50%销售额)之外,发展机遇广阔而又可靠的高利润收入来源中受益良多。假如这种业务模型可以与组件销售收入协同一致,那就更加理想了。而与此形成对比的是,即使是年产能达到GW水平以上的中国组件供应商,它们的非太阳能业务部门也属于完全不同的领域。

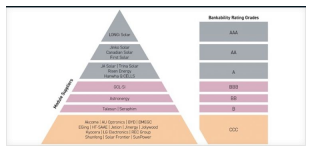

2020年一季度可融资性金字塔

2019年年底我们发布了首份PV ModuleTech可融资性评级报告,当时的最佳做法是以金字塔形式直观展现层次结构。下文列出的是2020年一季度位列CCC级及以上等级分组的28家组件供应商的完整清单。

在过去几个月中,隆基公司已从AA级升至AAA级,其他AA级供应商(晶科能源、阿特斯和First Solar)仍保持不变。数家A级供应商,如晶澳太阳能、天合光能、东方日升和韩华Q CELLS也保持不变。

在经历了2018-2019年的“重置之年”后,A级清单中的晶澳太阳能和天合光能似乎均已转危为安。这两家公司自年初发布的(与资本支出有关的)多个公告和19年下半年的强劲出货量表明,2020年晚些时候,它们将重回AA级队列(假如2020年没有出现影响财务的重大问题)。

对PV ModuleTech可融资性评级分析的验证

可融资性方法有助于清晰了解公司评级以及未来2-3个季度的运势。在过去几个月中,我们深入改进了可融资性的评定方法。从本质上来看,这是通过按季度在可融资性等式中设置度量比例/产品常数来完成的,而不是通过使用季度固定值(历史、当前和未来)实现的。这也取代了此前讨论的、使用百分位数的需求。总的说来,这使我们可以利用模型对从现在起2-3个季度的指标做出预测,从而为验证提供更大的空间。

接下来的几个月,在发布2020年二季度报告/分析之前,我们将完成对多家CC级供应商的分析,这么做好坏参半。对于全球性大型公用事业项目而言,这些供应商中几乎没有哪一家可以入围候选名单。

大型公用事业项目仍是多GW级组件供应商的天下,现状(确实)依然如此。行业中遍布GW以下产能(产量要低的多)的组件供应商,这些供应商要么针对特定国家,要么与屋顶市场打交道并且拥有安装商/分销商网络。为清晰起见,我们再次从可融资性分析中去掉了户用/小型屋顶项目出货量。由于极低的非户用领域出货量水平,即使在没有对财务状况进行分析的情况下也可以看出,大部分光伏组件供应商确定无疑都处在C级分组。

如希望在可融资性领域跻身前20名,那么年出货量(非户用领域)还需要达到GW以上。对于A/B级公司而言,年出货量须达到多GW水平。自我们公布“小”组件供应商排名以来,这是一直存在的一个问题。通常来说,它们是区域性供应商,关注的是屋顶市场,由于较低的非户用领域出货量,它们无法跻身A级或B级分组,甚至无法进入排名。

最后要提到的一点是如何最有效的使用可融资性评级。通常会想到的是可融资性评级与组件质量/可靠性的关联。但在这里必须划出一条明确的界线:组件质量和可靠性与供应商在特定时间生产的组件类型和规格有关,仅可以通过第三方测试/可靠性机构验证。作为评级内容的一部分,可融资性分析方法整理了所有公司的出货量、区域份额、技术路线图、内部产能、区域产量、capex、研发支出以及与健康状况相关财务指标的一整套数据,是对供应商进行筛选、全面检查和基准比对的最有效方法。

正在加载...

正在加载...