受新冠病毒疫情影响,2月3日国内A股市场重新开市后迎来集体大跌,当日有超3000只个股跌停,沪指下跌7.72%,深指重挫8.45%,创业板跌6.85%。但之后A股即展开绝地反击,迎来一波快速上涨,市场交易活跃,成交量逐渐放大,2月18日,沪深股市合计成交金额接近万亿。截止2月19日,上证指数上涨8.33%,深圳成指上涨14.89%,顺利回补鼠年首日跌幅。

A股市场在举国之力迎战疫情的关键时刻经受住严峻考验并保持良好态势,有助于稳定资本市场情绪,为市场增添宝贵的信心和资金。

新能源一直是A股备受关注的具有较大潜力的行业,但在本轮上涨中表现不一,体现出疫情影响下资本市场对相关行业未来发展的不同预期。

*注:量比为2月3日-2月17日11个交易日平均交易量与前11个交易日平均交易量比值

图1 A股部分能源板块涨幅

国发能研院、绿能智库研究发现,光伏和氢能源板块交易活跃,涨幅领先。而风电板块则关注度不高,涨幅尚未回补大跌前的股价。

新能源政策密集出台 光伏需求维持高位

春节前夕,新能源行业政策密集出台,光伏产业频迎利好。

1月7日,国家能源局发布《光伏发电市场环境监测评价方法及标准(2019年修订版)》。1月19日,商务部宣布对原产韩美的进口太阳能级多晶硅继续征收5年反倾销税;1月20日,财政部、国家发改委、国家能源局联合发布《关于促进非水可再生能源发电健康发展的若干意见》,提出完善现行补贴方式、资源配置方式、补贴退坡机制,并优化补贴兑付流程,提出符合条件的存量项目均纳入补贴清单。1月22日,财政部、国家发展改革委、国家能源局印发《可再生能源电价附加资金管理办法》的通知;1月23日,《国家能源局关于2020年风电、光伏发电项目建设有关事项的通知(征求意见稿)》挂网,2020年光伏建设方案出炉,行业期待的总补贴额最终确定为15亿,同时,光伏总体消纳能力将于3月底公布,4月底将启动今年拟新建的补贴竞价项目申报工作。

受本次疫情影响,供需均受到短期抑制,但2020年国外市场需求增长依然强劲,国内市场也有望在延迟数月后重新恢复,据PVInfolink预测,全年有望实现42.5GW新增装机,同比增长41.2%。

在本次疫情中受影响较大的电池、组件产能已在陆续恢复。近日,据江苏省工信厅统计显示,作为光伏制造大省,江苏光伏企业复工率超过60%。

图2 全球光伏组件需求预估

光伏板块连续上涨 资本市场追逐新路线

与其它能源相比,光伏近年来成本快速下降,发展潜力更为看好。光伏板块在所有能源行业中涨幅领先,截止2月19日,鼠年板块整体涨幅达6%,而自2月3日大跌后,累计涨幅更高达17.38%。

平价时代,规模(成本)优势和技术路线备受关注。通过近期股市表现,国发能研院、绿能智库发现,以HJT和210硅片尺寸为代表的技术路线及发展方向正成为引领光伏企业股价上涨的最重要的因素。

规模化扩产仍在继续。2月以来的公开信息显示,通威股份拟在成都投资建设年产30GW高效太阳能电池及配套项目,总投资预计200亿元;隆基股份则宣布45亿元投建西安年产10GW单晶电池项目;成功借壳上市的晶澳科技2月18日宣布上调义乌新建产线规模,投资102亿建设年产10GW高效电池和10GW高效组件及配套项目,并升级宁晋3.6GW高效电池项目。

这其中,隆基股份2019年以来已发布11次扩产公告,涉及总产能达142GW,但在本轮上涨中,涨幅和活跃度均不处于前列。而涨幅居前的通威股份,显然得益于正在布局的HJT技术和210电池片。据了解,晶澳科技本次扩产和产线改造也可能涉及HJT技术和210电池片。

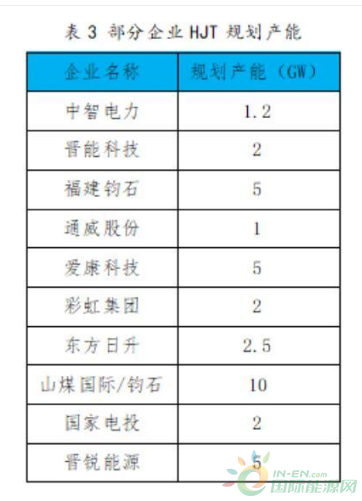

HJT技术毫无疑问是光伏股票投资热点,被资本市场定义为未来最有可能替代PERC技术并具备与未来全新电池技术融合的挑战者。相关的设备制造、电池厂商股价持续大涨,捷佳伟创、山煤国际鼠年涨幅分别达42.95%和38.25%。

210硅片尺寸产业链发展迅速,朋友圈快速扩大。最大受益者中环股份交易活跃,鼠年涨幅达17.3%,显示相较其他上市公司的166路线处于更为有利的位置。

风电抢装潮可见 板块表现不佳

风电板块整体和个股表现均不佳。截止2月19日,鼠年风电板块股价仅上涨0.66%,跑输A股大盘。个股表现也乏善可陈,龙头企业金风科技和明阳智能股价在鼠年交易日中分别下跌-3.23%和-7.28%。

在前文所述1月密集出台的新能源政策中,风电政策基本稳定,2019年末已下发的《关于征求2020年风电建设管理有关事项的通知(征求意见稿)的函》明确平价项目将继续延续2019年平价政策。而根据2019年5月国家发改委发布的《关于完善风电上网电价政策的通知》,纳入补贴最后期限将至,预计2020年陆上风电将迎来抢装,而2021年海上风电也将有相当存量项目完成装机。

数据显示,2019年陆上风电公开招标量达52GW,而2019年并网风电项目仅25GW,2020年有抢装需求的存量项目可达60GW以上,这将推高2020年风电装机及相关上游企业出货,预计全年装机相比2019年增长40%~60%。

截止目前,风电行业生产和项目建设纷纷复工,全年受疫情影响不大。国发能研院、绿能智库认为,鉴于风机生产成本下降幅度有限,国外市场萎缩等多重因素影响,虽然风电板块仍有上涨动力,但关注度远低于光伏,股价涨幅有限。

氢能源板块持续活跃 资本市场重点关注

氢能源板块共67只股票,2月3日以来换手率和交易量均领先于各能源板块,涨幅达4.48%,氢能源概念仍是资本市场重点关注领域。

2019年涉及氢能的国家及地方政策出台力度不减,据统计超过70项,氢能投资持续增加,示范规模不断扩大。

因产业发展处在示范应用初期,产业链仍在培育,产能规模均不大,本次疫情对氢能产业影响并不明显。中汽协数据显示,2019年仅有2737辆氢燃料电池客车和物流车投入示范应用,虽然疫情导致2020年产业链相关需求与供应会延后,但全年来看不受影响。

氢能产业目前发展依赖政策和政府资金的支持,考虑到疫情影响下财政吃紧,氢能相关政策的出台、特别是各级财政支持政策存有变数,但疫情过后基础设施投资加大时,氢能储运、加注等基础设施可能受益,值得持续关注。

国发能研院、绿能智库认为,资本市场是产业良性发展的重要融资保障,资本市场也体现着投资者和规模资金对相关产业未来发展的预期。