切换行业

切换行业

投资要点

2020年2月11日,硅料行业出现重要变化:(1)韩国硅料制造商OCI宣布韩国产能退出光伏领域,致力于电子级多晶硅,韩国产能5.2万吨,占全球在产产能10%;(2)国内硅料龙头通威股份,宣布2020-2023年扩产规划,硅料板块产能将从目前的8万吨,在2023年提升到22-29万吨,产能大幅增长1.8-2.6倍。硅料产业,国内外企业战略分化,形势冰火两重天,预示着行业加速出清,龙头聚拢市场份额,寡头格局清晰。

国内光伏制造业当下对进口硅料仍有一定依赖。近年硅料产业国产替代趋势明确,2012年硅料进口比例高达50%,而2019年我国国产硅料34.2万吨,进口14.5万吨,进口比例降至30%,但对进口料仍有一定的依赖度,海外产能影响硅料价格。进口硅料主要来自于德国、韩国、马来西亚和美国,集中于产能较大的Wacker和OCI两大企业。因韩国、德国、美国等地电价高企,叠加贸易摩擦,海外产能竞争力不佳。

海外企业竞争力丧失,OCI打响主动去产能第一枪。海外硅料企业主要集中在美国、韩国、德国。美国方面,因为贸易摩擦率先退出市场,三大硅料巨头中REC关闭美国产能、Wacker(美国及德国工厂)持续亏损计提减值、Hemlock关停田纳西基地。韩国方面,电价、人工成本高竞争力不佳,OCI宣布关停韩国产能,韩华考虑关闭工厂。自18年硅料价格持续走低,海外高成本产能全线亏损,陆续退出已成定局。

国内企业加速出清,龙头逆势扩产提份额。国内亦呈现出清加速,2019年底在产企业仅12家,相较于2017年底数量缩减一半。在产4家一线企业份额达到73%,产能利用率90%以上。硅料行业前期依靠设备及电价成本下降,后发优势显著,未来具备工艺优势和资本开支能力的企业将进一步提升份额。目前,仅龙头企业扩产,通威计划2023年产能22-29万吨,市占率达到30-50%,行业寡头格局逐渐形成。

硅料供需关系反转,价格弹性拐点向上。硅料供给存在缺口,2020年全球光伏新增装机有望达到140GW以上,对应硅料需求量46万吨,同比+11%,供给端因OCI退出,而新增产能有限,在产产能同比持平略减。供需错配具备涨价空间,我们预计硅料价格有望走向90元/kg,价格提升27%。板块盈利复苏。

投资建议:硅料格局优化,龙头逆势扩产,落后产能出清,寡头格局清晰,成本优势明显。2020年全球光伏需求向好,但供给收缩,硅料供需关系料将反转,价格弹性向上,理论上将25%以上涨价空间,板块盈利修复。其中,龙头企业集中受益,产能释放出货增长,成本下降叠加涨价盈利弹性十足。推荐硅料一线龙头:通威股份、大全新能源(海外组覆盖)、新特能源等。

风险提示:光伏需求不及预期;光伏政策下发时点不及预期;国际贸易摩擦加剧;弃光限电改善不及预期等。

报告正文

01龙头扩产、海外退出,硅料企业战略分化

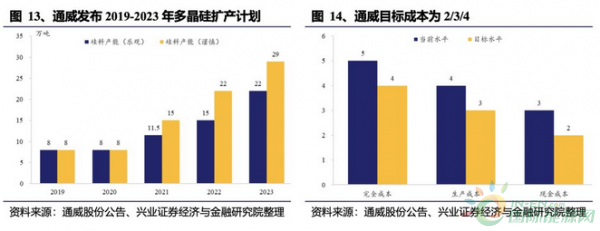

事件一:通威股份大手笔扩产。2020年2月11日,通威股份发布《高纯度硅和太阳能电池业务2020-2023发展规划》。预计到2023年实现多晶硅产能22-29万吨,在现有8万吨产能的基础上提升1.8-2.6倍,扩产力度极大。同时,成本目标为,生产成本控制在3-4万元/吨;现金成本控制在2-3万元/吨。品质目标为,单晶料占比维持85%以上、N型料占比40%-80%、可生产电子级高纯晶硅。

事件二:韩国老牌硅料企业OCI产能退出。2020年2月11日,OCI年报公告计划将韩国群山5.2万吨硅料产能检修,复产后致力于电子级多晶硅。预示着OCI韩国产能在硅料行业中退出。

02硅料供给有进口需求,海外产能退出趋势明晰

国内产量增长,但尚未完全国产替代。2019年我国多晶硅产量34.2万吨,同比增长32.0%,五年复合年均增长率达20.3%。国内多晶硅产量逐步提高,进口占比持续下降,19年进口占比下降至30%。2019年,我国多晶硅进口总量14.5万吨,其中德国、韩国占比较高,占比分别达36.4%、33.8%。国内产能尚未完全实现国产替代,海外产能供给对多晶硅价格仍有较大影响。

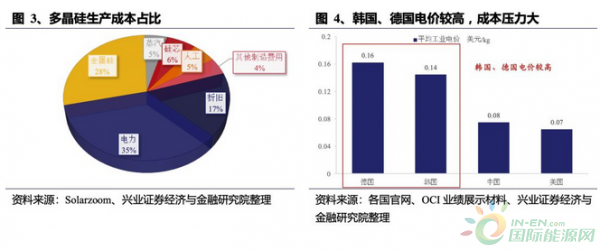

电费为主要成本,国内企业优势显著。在多晶硅生产过程中,电价与原材料占比较高,分别达35%、28%,电力费用影响显著。在多晶硅主要生产国中,中国电价最低,仅为0.04美元/kWh,德国电价最高,为0.16美元/kWh。且国内多数多晶硅生产企业将厂建于低电价的新疆、内蒙、青海等地区,企业电费成本优势显著。

美韩企业受双反关税影响,竞争力大幅下降。自2014年起,美国和韩国生产多晶硅出口中国,必须加征反倾销及反补贴税费,最高税率达114%。而由于下游硅片全球90%产量集中于中国,出口中国几乎是海外多晶硅厂商的唯一选择。面对高额的双反税率,海外多晶硅企业的竞争力进一步减弱。

2.1美国硅料:贸易战影响+成本较高,逐步退出行业

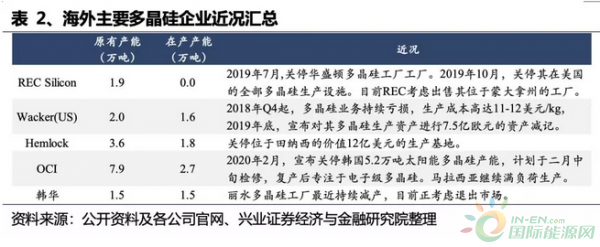

2019年美国进口硅料占国内总需求比例1.9%。美国主要有三大硅料企业,Wacker(US)、Hemlock和REC Silicon,2019年产能合计7.5万吨,而现有产能仅为3.4万吨,产能利用率不足50%。其中,REC在2019年夏天关停全部产能。

REC:关停美国多晶硅生产设施,赔偿贷款成新压力。美国第二大多晶硅生产企业,原有产能2.5万吨,目前已关停在美所有产能。因多晶硅业务亏损,截至去年9月底,REC的银行存款仅为4620万美元。2019年10月,REC宣布关停其在美国的全部多晶硅生产设施,并解雇了最后一百多名员工。同年12月,REC发布的一项声明表示,芬兰银行Nordea已经收回了因其某子公司在2012年破产而获得的1700万美元的赔偿贷款。目前REC 考虑出售其位于蒙大拿州的工厂,仅留中国榆林一家多晶硅工厂的15%的股份为该公司唯一创收业务。

Wacker:生产成本高,19年计提7.5亿欧元减值。Wacker为全球最大多晶硅生产企业,产能合计8万吨,其中,德国产能6万吨,美国产能2万吨。电子级硅料占比约20%,太阳能级硅料占比80%。2017年Wacker生产厂因技术缺陷发生氢气爆炸,产能被迫下降,利润开始逐渐下滑。2019年以来,瓦克始终保持德国多晶硅工厂满产以弥补美国工厂产能损失,试图降低多晶硅成本,并囤货期待2019年第四季度由抢装带来的价格回升。然而,瓦克生产成本仍高达11-12美元/kg,且中国的光伏装机量远低于预期。2019年全年多晶硅价格持续下降,致使瓦克19年各季度均未实现盈利。2019年底,受中国多晶硅生产过剩影响,瓦克宣布对其多晶硅生产资产进行约7.5亿欧元的资产减记。

Hemlock:双反关税影响大,关停田纳西生产基地。美国第一大多晶硅生产商,原有产能3.6万吨,现有产能1.8万吨。2014年起,Hemlock出口中国多晶硅被征收55.4%的双反关税,公司多晶硅竞争力大幅下滑,不得不直接关停其位于田纳西的价值12亿美元的生产基地,公司遭受重创。

2.2、韩国硅料:双反影响有限,因高成本退出行业

2019年韩国进口硅料占国内总需求比例10.0%。韩国主要有OCI和韩华两大硅料企业,2019年产能合计9.4万吨,现有产能仅为4.2万吨,产能利用率不足50%。

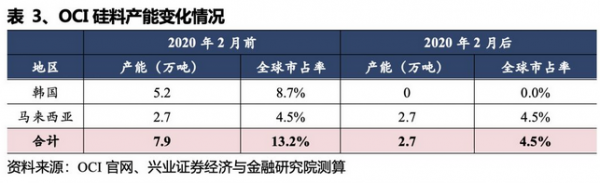

OCI关停韩国5.2万吨多晶硅产能。2020年2月,OCI宣布关停韩国5.2万吨太阳能多晶硅产能,计划于二月中旬检修,复产后专注于电子级多晶硅。韩国OCI公司是一家历史悠久的化工和清洁能源公司,目前业务范围包括基础化工、石化和碳材料、能源解决方案几大板块,其中基础化工板块主要为多晶硅生产。OCI于2006年开始在韩国群山生产多晶硅,并于2017年收购Tokuyama马来西亚多晶硅工厂。目前,OCI名义产能7.9万吨,其中韩国5.2万吨,马来西亚2.7万吨。此次关停韩国工厂5.2万吨多晶硅产能,马拉西亚继续满负荷生产。

OCI韩国工厂成本高开工率下降,多晶硅业务持续亏损。2018年OCI发生气体泄漏事件,部分多晶硅业务长期停工,叠加中国光伏531政策需求量下滑,OCI多晶硅开工率大幅下滑。同时,韩国电价居高不下09-至今韩国电费上涨71%,同时,硅料价格不断下降、公司虽生产成本下降但也始终不足以盈利。

马来西亚多晶硅工厂成发展重点。马来西亚多晶硅工厂自被韩国 OCI 收购后,产能从19年7月开始逐步满产至2.7万吨/年, 目前月均产量在2200 吨左右。近些年OCI马来西亚工厂成本持续下降,2019年生产成本同比下降33%,并计划2020年着力于控制可变成本使生产成本继续下降16%,并提升10%产量。同时,由于马来西亚不受中国双反关税影响,每年出口中国的多晶硅较为稳定,成为公司多晶硅业务重点。

韩华:目前产能1.5万吨,正考虑关闭工厂。受中国大量低成本产能投放,韩华的生产成本高于市场价,其丽水多晶硅工厂最近持续减产,目前正考虑退出市场。

03国内出清加速,龙头聚拢份额

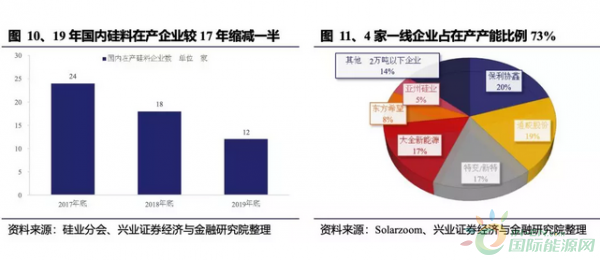

国内分化显著,一线企业在产占比73%。截至2019年底国内硅料在产企业仅12家,相较2017年底在产企业数量缩减50%。目前在产一线企业4家,分别为:保利协鑫、通威股份、新特能源、大全新能源,四家企业产能比例73%,整体产能利用率90%以上。其他8家企业,2万吨以上产能仅2家(东方希望、亚洲硅业),8家企业平均产能利用率60%左右。

龙头坚定扩产,落后产能出局。2017年全球规模前前三大企业分别为保利协鑫、Wacker、OCI,中国企业仅占据一席。2017-2019年全球光伏需求增长,而扩产企业仅有少数中国硅料龙头,海外企业几乎无扩产动作。截至2019年底,通威股份(永祥)产能达到8万吨,跻身全球第二,并规划2023年22-29万吨。同时,海外企业因盈利不佳,不断关停产能。预计随着龙头低成本产能释放,光伏成本不断下降,最终高成本落后产能淘汰。

通威公告4年扩产计划,行业寡头格局已定。2月11日,公司发布《2020-2023年发展规划》,在谨慎情况下公司2021年投建1个项目,2022年投建2个项目,2020年至2023年多晶硅产能分别达8万吨、11.5万吨、15万吨以及22万吨;乐观情况下2021-2022年每年投建2个项目,2020年至2023年多晶硅产能分别达8万吨、15万吨、22万吨以及29万吨。公司2023年市占率达到30-50%。硅料品质上,公司单晶用料占比已达到85%,未来计划持续保持在85%以上水平,N型料占比达到40-80%,并尝试生产电子级高纯晶硅。同时计划未来生产成本控制在3-4万元/吨;现金成本控制在2-3万元/吨,成本较现行成本再下降20%-30%,达到世界领先水平。

2018年前成本端后发优势显著,但新产能降本进入平缓区间。硅料行业竞争力取决于技术和成本。从技术角度来看,技术一直是掣肘行业发展的关键因素,因此硅料扩产和在产的多为深耕行业的老牌企业,鲜有新的玩家入场。从成本角度看,最大的两个影响因素为:设备、电价。

设备:规模化生产价格下降,目前折旧占比相对稳定。过去10年单位投资成本快速下降,2018年保利协鑫、通威股份新建产能单位投资为9.5-10亿元/万吨,相较2007年下降近90%。立足当前,硅料设备已实现规模化生产,工艺成熟,未来新投建的产能在设备成本方面下降空间有限。

电价:新产能向西部布局,潜力空间充分挖掘。电价占硅料成本比例约为35%,硅料生产企业充分挖掘电价潜力,新产能集中于西北低电价区域投放。从区域分布来看,我国低电价区域主要是新疆和内蒙,电价为0.24元/kWh,相较其他硅料聚集地低27%-55%,若在同等电耗下生产成本可下降10%-20%。而目前来看,新疆、内蒙两地硅料产能比例已经达到65%,且从全国电价来看,已经无太大下降空间。因此电价潜力空间已经被充分挖掘,未来新投建的产能在电价上拉开绝对差异较难。

2018年后龙头控本看工艺及资本开支能力。2018年后,龙头产能已经布局低成本设备和低电价区域,后续若仍要提升竞争力,则更需关注工艺及资本开支能力。所谓工艺,主要是在生产过程中提升产出效率,减少单位耗能、耗电,同时提升产品质量。而资本开支能力,保障公司能够复制低成本优势,扩充产能淘汰落后产能,提升市占率。从成本优势来看,目前一线企业成本较低,当前价格下仍有较好的盈利能力。在此基础上,龙头依靠自由现金流和融资能力,可进一步扩张产能,提升市占率。我们认为,硅料产业内的一线上市企业更具备优势。

04 OCI退出打响主动去产能第一枪,硅料价格弹性向上

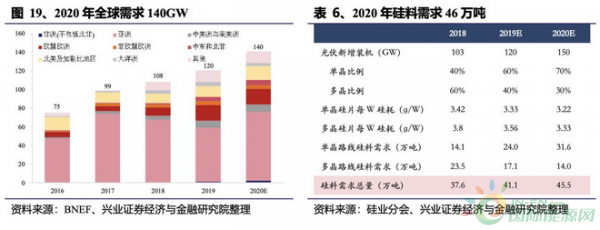

需求端:2020年硅料需求46万吨,同比+11%。我们预计2020年全球需求有望达到140GW,其中国内因政策落地早、年内兑现度高,加之19年竞价项目结转,预计全年新增规模40GW以上。海外市场印度、拉美、北美快速增长,需求有望达到100GW以上。同时,我们预计2020年单晶产品比例达到70%,综合计算2020年硅料需求量在46万吨,同比+11%。

供给端:落后产能退出,新增产能有限。2019年新增产能集中投放,恰逢硅料价格下降,行业盈利遇冷,仅优质低成本企业具备盈利能力,行业扩产阶段性尾声。根据企业规划,2020年硅料新增产能仅东方希望4万吨,考虑爬坡预计折合成有效产能不足2万吨。同时,考虑本次OCI产能退出,预计2020年产能与2019年底基本相当,甚至略有收缩。

OCI退出供需缺口形成,硅料价格有望反弹。从硅料成本曲线来看,满足2020年46万吨供给,需要OCI、REC等满产方可保障。在此情况下,预计均衡含税价格为75元/kg(9.5美元/kg,不含税)。通过对行业梳理跟踪,REC已经停产,OCI 5.2万吨退出,叠加Wacker有下调产能利用率的计划,因此75元/kg价格下有效供给不足,需要涨价以满足供需关系。若我们假设OCI不复产,即OCI净利润为负值,则预计硅料价格可上涨至90元/kg,相较目前71元/kg价格提升27%。

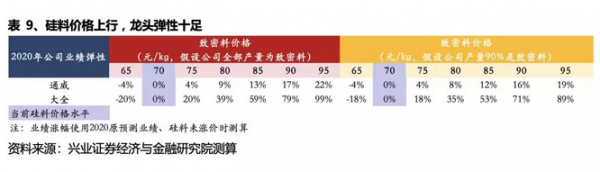

硅料行业盈利有望复苏,一线企业弹性十足。由于2020年单晶渗透率有望达到70%以上,我们以致密料价格测算。当前硅料含税价格70-75元/kg,一线企业毛利率在20%-30%区间,而其他企业在盈亏平衡点。若考虑致密料比例,因一线企业致密料比例较高,而二线企业致密料比例低,因此单吨盈利水平分化更加严重。如若考虑硅料价格提升,则行业平均毛利率有望达到6%-10%,龙头企业毛利率达到30%-50%,行业盈利修复,而龙头业绩弹性十足。

05 投资建议

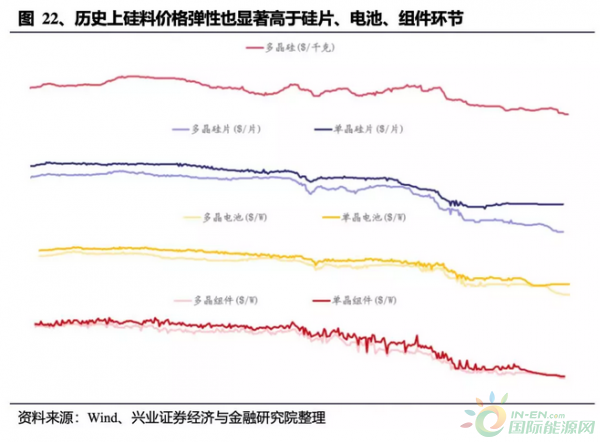

硅料属于大型化工产业,需连续的生产环境,产能相对刚性,供给调节空间和弹性小。且新产能扩张爬坡需要2年左右,若需求端快速变化,供需错配将导致硅料价格波动较大。因此,硅料价格对供需关系敏感度较高,历史上硅料价格弹性也显著高于硅片、电池、组件环节。

硅料格局优化,龙头逆势扩产,落后产能出清,寡头格局清晰。2020年全球光伏需求向好,硅料需求增速+18%,但供给端新增产能有限甚至略有收缩,硅料供需关系料将反转,硅料价格弹性向上,或有25%以上涨价空间,板块盈利修复。其中,龙头企业集中受益,产能释放出货增长,成本下降叠加涨价,盈利弹性十足。推荐硅料一线龙头:通威股份、大全新能源等。目前硅料含税价格为70-73元/kg,假设硅料涨价5元/kg,则通威业绩弹性为4-5个百分点,而大全新能源业绩弹性为18-20个百分点。

06 风险提示

光伏需求不及预期;光伏政策下发时点不及预期;国际贸易摩擦加剧;弃光限电改善不及预期等。

正在加载...

正在加载...