切换行业

切换行业

投资摘要

通威股份作为国内光伏龙头,目前已拥有8万吨硅料,以及20GW电池片产能。公司发布了2020~2023发展规划,目标成为全球能源龙头企业。

硅料继续坚定降本,顺应单晶及N型发展趋势。规划2023年硅料产能提升至22~29万吨,目前产品中单晶用硅料为85~90%,公司 “543”成本战略已实现,正在向“432”目标前进。未来将加大N型料的比例至40~80%。

电池片规划体现灵活性,高效是最终方向。规划2023年电池片产能达到80~100GW,并在金堂县投资200亿建设30GW电池产线。在新产线将考虑包括PERC+、TopCon、HJT等,尺寸上兼容210及以下所有系列。

我们认为在供需双重推动下,多晶硅料价格在2020上半年有望实现上涨。

供给端:国内产能建设高峰已过,OCI产能退出缩减供给。国内方面,我国硅料龙头企业在2018~2019大幅扩张低价硅料产能,现阶段几乎没有新增。海外方面,OCI韩国群山工厂已经宣布5.2万吨光伏级多晶硅产能将退出。

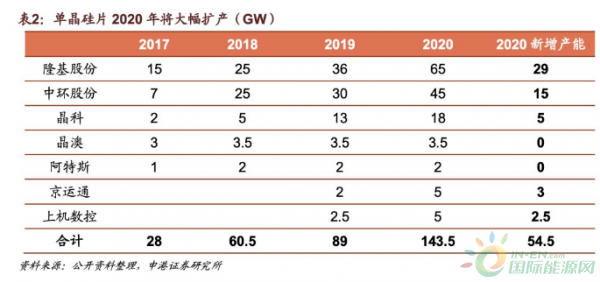

需求端:2020硅片建设大年,硅料需求有稳定支撑。2020年将有大批单晶硅片产能落地,以隆基、中环、晶科为主,预计2020年新增单晶硅片产能近55GW,使总产能达到180~190GW,对硅料需求大幅增加。

OCI退出韩国光伏级多晶硅产能,对行业影响深远。由于业绩表现不佳,这部分产能将改为生产电子级多晶硅。我们认为OCI多晶硅业务受困的原因包括:

中国市场需求缩减冲击多晶硅料价格。自2018年531后,中国市场出现大幅收窄,对供应链价格产生冲击,多晶硅料价格大幅下跌。

中国硅料厂商大幅扩产加剧行业竞争。以通威、大全、东方希望、新特、协鑫等为代表的中国厂商,在2018~2019年大幅扩产,加剧了硅料领域竞争。

对韩国多晶硅执行反倾销措施。自2020年1月20日起,对原产于韩国的太阳能级多晶硅继续征收反倾销税,降低OCI多晶硅产品竞争力。

我们认为OCI光伏级多晶硅产能的退出,意味着在四大环节中自给率最低的硅料,国产替代速度在加快,我国凭借着供给和需求一体化,以及极强的规模化优势、技术迭代能力,将在光伏级多晶硅领域实现真正的绝对控制。

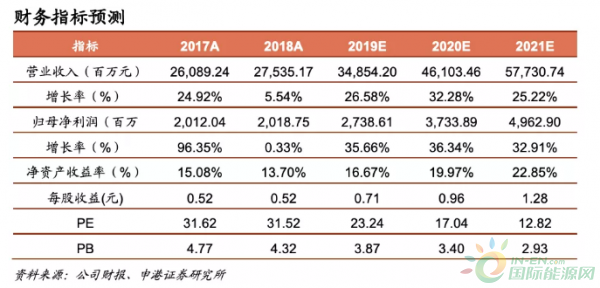

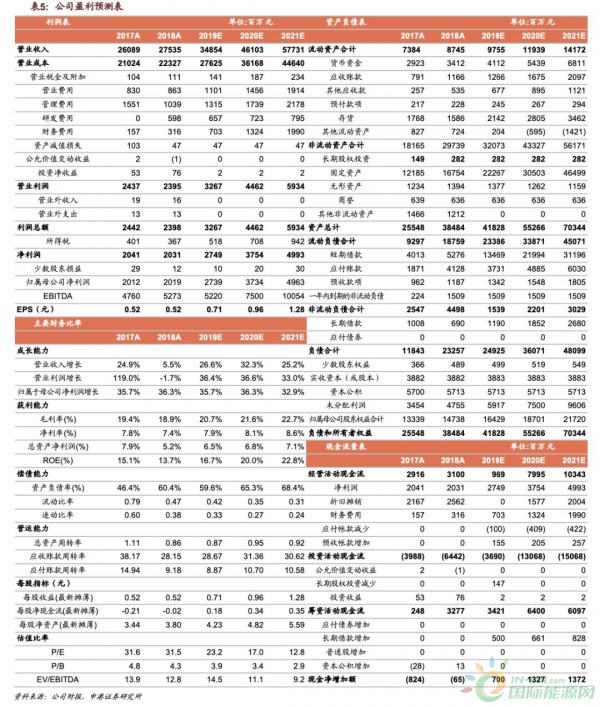

投资建议:我们预计2019~2021年公司营收分别为348.5、461、577亿元,归母净利润为27.4、37.3、49.6亿元,EPS分别为0.71、0.96、1.28元,对应PE为23.2、17、12.8倍,给予“买入”评级。

风险提示:政策出现大幅波动、产能投放不及预期、原材料价格大幅上涨

报告正文

1、硅料供应将进入中国主导模式

1.1 成本优势塑造我国多晶硅产能护城河

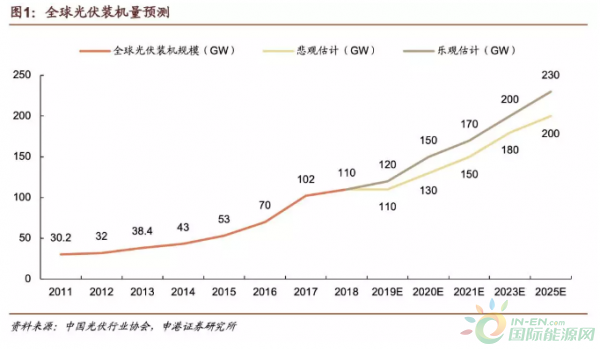

经过了2015~2017连续三年的快速发展后,在全球光伏平价上网趋势的压力下,2018~19年光伏新增装机水平进入平台期。随着东南亚新兴光伏市场步入快速增长时期,欧盟各成员国努力实现2020年具有约束力的国家可再生能源目标,我国光伏政策提前落地、项目建设进度加快,2020年全球光伏产业发展速度将加快。

我们预计2020年全球光伏装机量预期将为130~150GW,基于以下假设,我们预测2020年全球多晶硅料需求为40~47万吨。

2020年薄膜组件占比将达到5%,单晶比例将会上升,预计单晶硅组件占比将达到64%,多晶组件占比31%。

生产单晶组件所需致密料3g/W,多晶组件消耗硅料3.5g/W,加权后得出硅料平均消耗量3.2g/W。

经过计算,我们预测2020年全球多晶硅料需求为40~47万吨。

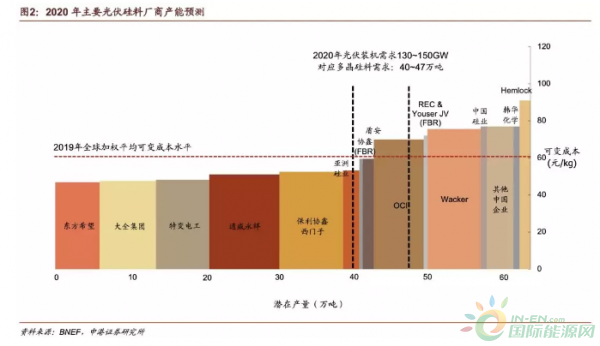

按照2019年各厂商可变成本高低对有效产能进行排序,OCI和Wacker两家海外大厂位于需求区间的边缘。二者虽然具有高水平产品质量的优势,但由于生产成本的限制,在光伏平价时代即将全面到来、硅料仍然面对较大价格压力的今天,面临被市场淘汰的危机。

多晶硅料生产有着非常显著的后发优势特征。由于硅料生产技术的不断进步,以及近期硅料龙头扩产对于低电价区域的选择,使得我国硅料大型龙头企业在技术和生产规模上具有成本优势。当前部分老产能由于技术路线限制,正在加快进行产线的升级,而部分小型企业由于技术水平、流动资金等条件受限,致密料生产能力有限,成本居高不下,利润空间微薄,同样面临退出市场的风险。

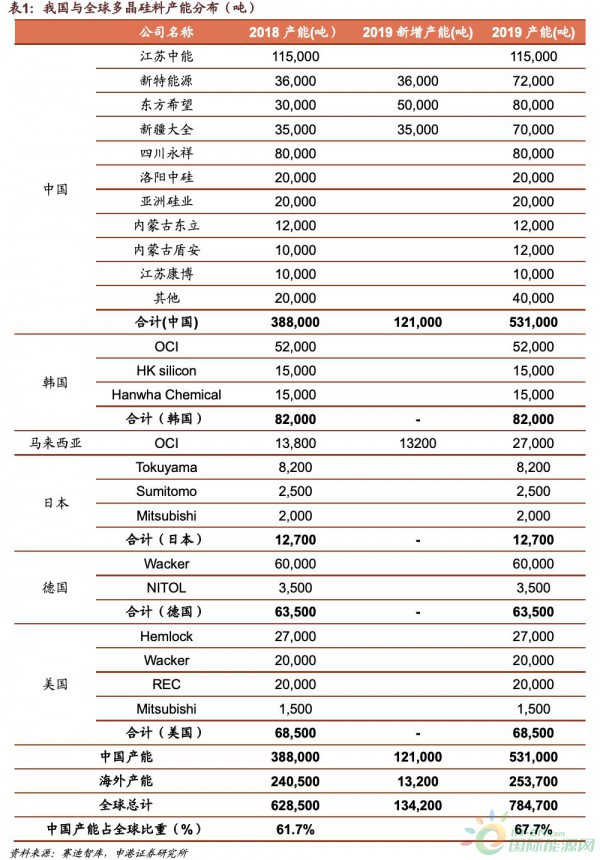

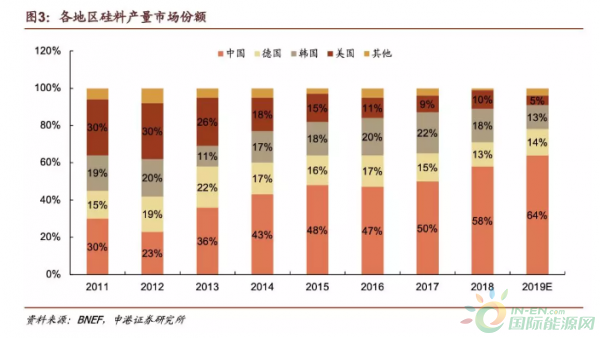

随着我国多晶硅料产能的不断增加,而且新建产能以内蒙古、新疆、四川等低电价区域的低成本产能为主,不断提升供给端竞争力,我国占全球多晶硅产能比例已经从2018年的61.7%提升至2019年的67.7%。随着OCI等海外产能的退出,这个比例还将继续提升。

2019年全球硅料厂商加权平均可变成本水平在61元/kg左右,其中我国通威、大全、东方希望等硅料龙头厂商可将其控制在52元/kg以内,预计2020年全球平均可变成本将会下降至53元/kg,我国头部企业最低可达到40元/kg以下。持续的降本能力,是我国多晶硅产业能够不断做大做强的基础。

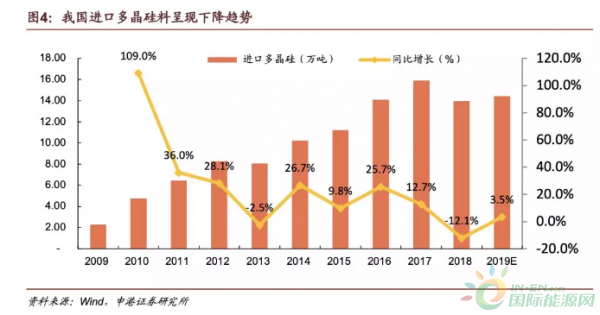

我国多晶硅进口比例正在不断降低。从进口占比角度来看,早期由于高纯硅料提取技术壁垒较高,同时海外企业拥有专利技术保护,国内产能有限,硅料大量依赖进口,且进口数量随着需求量的增加逐年增加。

然而随着技术壁垒被打破,国内产能逐渐爬坡,虽然我国光伏装机量逐年攀升,对硅料的需求量亦不断增长,但进口量却有所减少,逐渐实现国产替代。

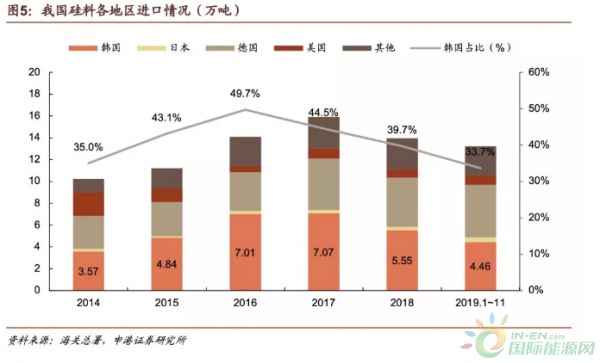

海外多晶硅料产能以德国和韩国为主,德国Wacker、韩国OCI产能长期位于全球前三位,我国进口硅料中,从韩国进口比重最高在2016年达到49.7%。但在国内低价产能快速扩张背景下,韩国硅料生产成本居高不下的劣势凸显,在价格竞争中处于不利地位,进口份额大幅缩水,2019年前11个月占比降至33.7%。

OCI关停韩国工厂导致韩国进口硅料数量大幅减少,导致国内供给市场缩减。尽管我国进口硅料来自韩国的比例正在缩小,但从绝对值数量来看依然不少,平均单月进口量约4000吨。我们认为随着OCI韩国群山产能的退出,韩国出口光伏级多晶硅优势将丧失,未来这部分市场将由中国厂商占据。

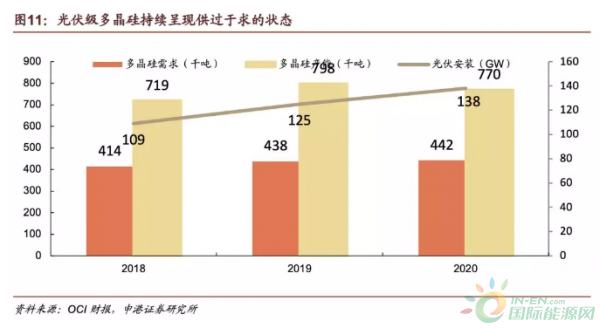

1.2 供需双重推动硅料价格回升

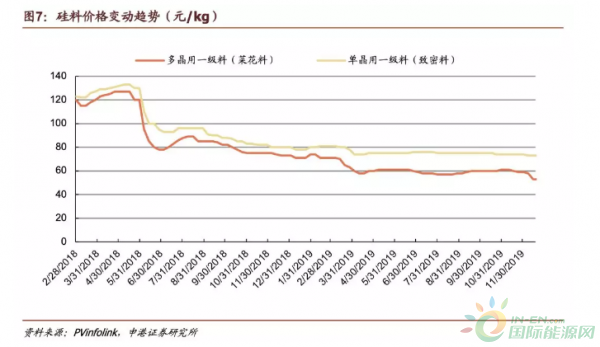

近两年硅料生产技术不断改进、成本优化,同时产能快速扩张,硅料价格持续下降。目前国产多晶用菜花料市场均价在51元/kg,致密料市场均价73元/kg,2018年菜花料价格下跌35%,致密料下跌39%。伴随着产能由多晶向单晶的转移,2019年菜花料价格相对2019年初73元/kg的市场均价下跌30.1%,相对2018年初下跌57.5%。

我们认为在供需双重推动下,多晶硅料价格在2020上半年有望实现上涨,增厚相关上市公司利润。

供给端:国内产能建设高峰已过,OCI产能退出缩减供给。国内方面,我国通威、新特能源、大全、东方希望等硅料龙头企业,自2018年起大幅扩张低价硅料产能,大部分新增产能于2019年完工投产,现阶段几乎没有新增硅料产能。海外方面,OCI韩国群山工厂已经宣布光伏级多晶硅产能将退出,将减少5.2万吨产能,约占全行业产能8%,而且我国平均每月从韩国进口4000吨多晶硅料,这部分产能的退出,将进一步缩小行业供给,缓解硅料供过于求的局面。

需求端:2020硅片建设大年,硅料需求有稳定支撑。在单晶渗透率不断提升的趋势下,单晶硅片厂商积极拓展新产能,2020年将有大批产能落地,隆基(由36GW提升至65GW)、中环(由30GW提升至45GW)、晶科(由13GW提升至18GW)将贡献主要的新增单晶硅片产能,预计2020年新增单晶硅片产能近55GW,使得单晶硅片总产能达到180~190GW。单晶硅片产能释放,势必对硅料需求大幅增加,对稳定硅料价格作用显著。

2、OCI硅料产能缩减改善供给端

2.1 光伏级多晶硅业务拖累公司业绩

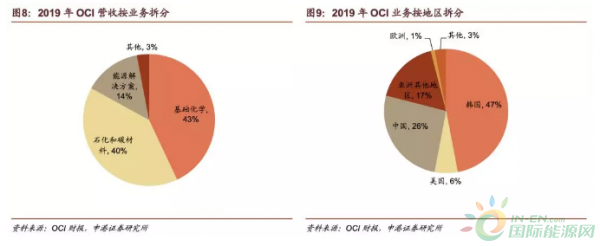

OCI Company Ltd.成立于1959年,是一家位于韩国的化学公司,该公司由四个业务部门组成:基础化工、石化和碳材料、能源解决方案以及其他业务等。公司47%业务分布在韩国本土,中国作为公司最大海外市场,占据26%的份额。

基础化学:包括多晶硅,H2O2,氯碱等,占2019年公司总营收43%,是公司最大业务,但盈利能力较差,拖累公司整体业绩。

石化和碳材料:TDI,炭黑,沥青,苯,P / A,增塑剂,FS VIP等,占公司总营收40%,是公司第二大业务。

能源解决方案:太阳能光伏电站,热电厂等,占公司总营收14%。

其他:生物,贸易等,占公司总营收3%。

公司2019年营收2.6万亿韩元(折合154亿人民币),但由于基础化学业务的拖累,营业利润仅-10.7亿人民币,其中基础化学业务表现最为不佳,2019年营业利润为-13.6亿人民币。由于基础化学业务财务上的巨大压力,导致公司对该业务发展战略进行重大调整,将停止韩国的光伏级多晶硅产能,整改成为电子级多晶硅产能为半导体领域供货。

2.2 OCI将退出韩国光伏级多晶硅业务

OCI在光伏级多晶硅领域,拥有分别位于韩国群山(Gunsan)和马来西亚沙玛拉如的2处工厂,产能总计7.9万吨,位于全球前列。

韩国群山OCI工厂:2007年12月完成5000吨/年的多晶硅产能建设,于2009、2010年扩建完成第2、第3工厂,并于2015年通过第3工厂工程改善(生产工程改善)增产1万吨,实现总产能5.2万吨/年。

马来西亚沙玛拉如OCI工厂:该工厂由日本德山(Tokuyama)于2011年建成,在2016年9月OCI出资9800万美元收购该工厂所有权,由于该工厂能够从附近的水电站获得廉价的电力,因此生产成本低于韩国本土。马来西亚工厂具备年产能2.7万吨/年。

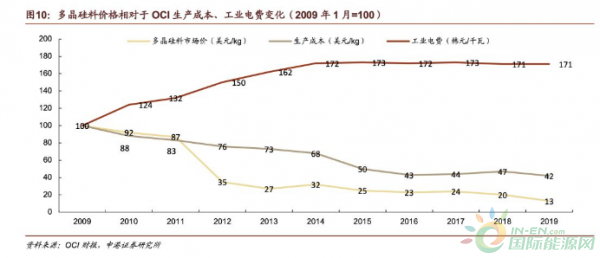

OCI最为倚重的光伏级多晶硅业务,近年来表现直线下滑,主要原因就是多晶硅料价格的持续下跌。自2009年至今,韩国工业电费上涨71%,公司群山工厂生产成本下降58%,而多晶硅料价格下跌87%,虽然生产成本也在不断下降,但工业电费仍处于上涨趋势,无法对冲多晶硅料价格的下跌。

由于光伏级多晶硅业务表现不佳, 2019年群山工厂确认资产减值损失7,505亿韩元(约合人民币44.24亿元),拖累了公司整体业绩。OCI光伏级多晶硅业务受困的主要原因包括:

中国市场需求缩减冲击多晶硅料价格。自2018年531后,中国市场出现大幅收窄,2018H2、2019年中国光伏装机量仅18.4GW、26.8GW,相比2017年53GW装机大幅下滑,对供应链价格产生冲击,多晶硅料价格大幅下跌。

中国硅料厂商大幅扩产加剧行业竞争。以通威(2018年底新建6万吨)、大全(2019年新建3.5万吨)、东方希望(2019年新建5万吨)、新特能源(2019年新建3.6万吨)、协鑫(2018年底新建6万吨)等为代表的中国硅料厂商,在2018~2019年大幅扩产,加剧了硅料领域竞争,进一步压低硅料价格。

对韩国多晶硅执行反倾销措施。2014年1月20日,商务部决定对原产于美国和韩国的进口太阳能级多晶硅实施最终反倾销措施,实施期限为自2014年1月20日起5年。2017年11月21日,商务部决定调整对原产于韩国的进口太阳能级多晶硅的反倾销税率,OCI税率由2.4%上调至4.4%。2019年1月18日,商务部决定进行期终复审调查,1月国务院关税税则委员会作出决定,自2020年1月20日起,对原产于美国和韩国的进口太阳能级多晶硅继续征收反倾销税,实施期限为5年。这意味着OCI多晶硅产品出口中国的更加不具备成本优势。

基于目前群山光伏级多晶硅遇到的困难,OCI已经决定进行业务调整,将韩国群山的光伏级多晶硅产能重组改进为电子级多晶硅产能,目标在2020Q2重新启动部分产能以生产电子级多晶硅,并在2022年提升产能至5千吨。对于未来电子级多晶硅市场,OCI仍将专注于东亚市场:

韩国和台湾:主要客户为前五名晶圆制造商。

中国:按照到2025年实现75%中小型半导体晶圆公司供货的内部目标进行发展(目前不足20%),并且通过OCI现有销售网络推动销售。

日本:尽管多晶硅的库存水平很高,但是现有长期购货合同锁定的高价格,增加了高质量但单价稳定产品的盈利能力。

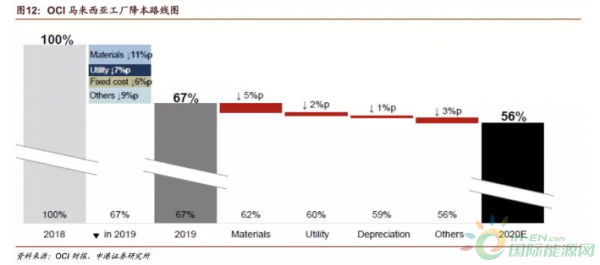

在群山光伏级多晶硅产能重组后,马来西亚工厂将成为OCI主要的光伏级多晶硅产能。该产能不受我国对韩国的反倾销税制约,并且拥有相对韩国本土更低的成本。为了增强市场竞争力,OCI不断努力降低马来西亚工厂生产成本:

通过固定成本降低和PS1改造,OCI马来西亚工厂在2019年的多晶硅制造成本同比降低33%。

2020年之前计划将生产成本进一步降低16%,重点将放在可变成本上,原材料、设施等。

通过优化设施运行条件,将产量同比2019年提高10%。

我们认为OCI群山工厂光伏级多晶硅产能的退出,意味着在四大环节中自给率最低的硅料,国产替代速度在加快,我国凭借着供给和需求一体化,以及极强的规模化优势、技术迭代能力,将在光伏级多晶硅领域实现真正的绝对控制。

3、通威股份:向全球龙头前进

通威股份目前已拥有8万吨硅料产能,以及20GW电池片产能,是国内光伏行业硅料和电池片的双龙头企业。公司发布了最新的2020~2023发展规划,计划到2023年将硅料产能提升至22~29万吨,电池片产能提升至80~100GW,在2023年实现所在环节全球市占率达到40~50%的目标。我们认为公司在光伏激烈竞争中逐渐脱颖而出,逐步实现由国内龙头向全球龙头的升级,新的规划将为公司的发展增加动力。

硅料继续坚定降本,顺应单晶及N型发展趋势。公司目前产品结构中,单晶用硅料占比为85~90%,在高纯硅提取的技术和成本两方面已做到行业领先。通威股份提出的“543”成本战略已实现,正在向“432”的目标进行技术研发和管理模式的改进。成本结构方面,能源和原材料成本是硅料生产成本的大头,其中能源方面最主要的是电力成本,国内厂商新产能的选址多往电价较低的西部地区倾斜。未来产品将加大N型料的比例,根据市场需求可提升至40~80%。

电池片规划体现灵活性,高效是最终方向。公司已公告将在成都市金堂县建设30GW电池产线,一期、二期计划各投资40亿元,分别建设7.5GW,三期、四期计划各投资60亿元,分别建设7.5GW,国有投资公司将提供60亿元资金支持。一期项目将于2020年3月前启动,在2021年内建成投产。对于新产线,公司将考虑包括PERC+、TopCon、HJT等多种高效电池技术,并且在尺寸上兼容210及以下所有系列(包括166、163、158、156等),体现了公司规划的灵活性,能够适应光伏行业技术领域快速的变革。

4、投资建议

通威股份发布的新规划体现了公司进军成为世界龙头的决心,而在多年的发展中,我国光伏企业已经证明了我们的产业链、制造能力、广阔市场的优势,能够通过规模化不断降低成本,能够打造出世界级的制造中心。OCI韩国光伏级多晶硅产能的退出,极大地改善了硅料供应格局,开启行业洗牌,未来多晶硅领域我国企业将进一步扩大优势,诞生更多的世界龙头。

我们预计2019~2021年公司营收分别为348.5、461、577亿元,归母净利润为27.4、37.3、49.6亿元,EPS分别为0.71、0.96、1.28元,对应PE为23.2、17、12.8倍,给予“买入”评级。

5、风险提示

政策出现大幅波动、产能投放不及预期、原材料价格大幅上涨

正在加载...

正在加载...