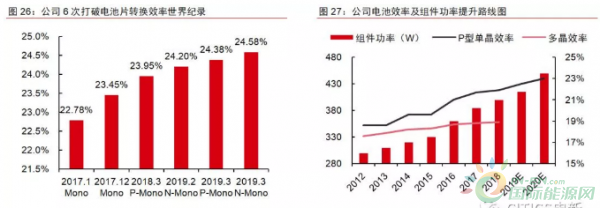

在保证组件销量的同时,晶科能源供应的组件也在不断推成出新。从2013年至今,晶科能源曾先后推出Eagle、Cheetah、Swan、Tiger等系列组件产品,共6次打破电池片转换效率世界纪录,于2019年3月刷新N型电池片转换效率纪录至24.58%。

据了解,目前晶科能源已有Tiger组件在手订单超300MW,规划于2020年一季度投入量产,2020年底Tiger组件产能将达9-10GW,有望成为分布式光伏等项目首选,引领光伏4.0时代。

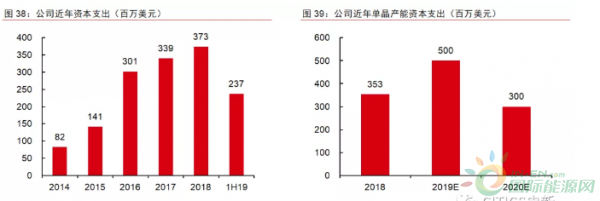

——转型单晶。2017年前,晶科能源光伏产能以多晶技术路线为主,面对单晶技术渗透率快速提升和相关新兴厂商对市场份额的冲击,2017年以来晶科能源加强单晶生产技术储备,积极向单晶技术转型,并于2019年基本度过资本支出高峰(主要用于单晶产能投建),成为鲜有的从容实现单晶转型的光伏企业之一。

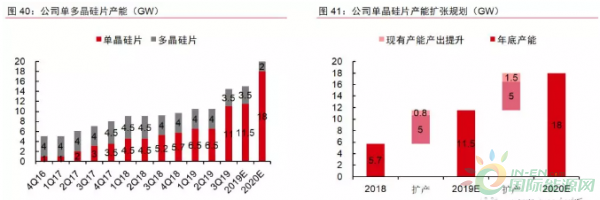

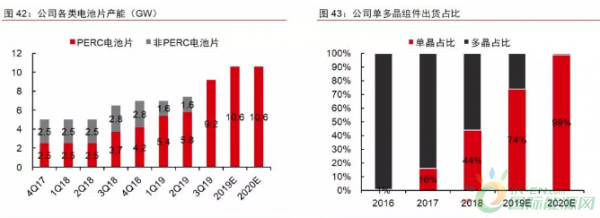

晶科能源单晶组件出货占比将由2016年的1%大幅提升至2019年的约74%,2020年18-20GW总出货量指引中将基本转为单晶组件。

——硅片、电池片齐头并进。目前,晶科能源的硅片产能已由2016年底的5GW(多晶4GW、单晶1GW)提升至2019年3季度的14.5GW(多晶3.5GW、单晶11GW),成为全球第三大单晶硅片生产商,市场份额超10%。

这其中,单晶硅片将主要用于自给,多晶硅片转为外销。同时,晶科能源计划通过新建产能和现有产能产出提升方式,将硅片产能于2020年2季度进一步扩充至20GW(多晶2GW、单晶18GW)。

电池片产能方面,由2017年底的5GW(PERC 2.5GW、非PERC 2.5GW)提升至2019年3季度的9.2GW,且已全部转为单晶PERC产能,2019年底将进一步扩充至10.6GW。

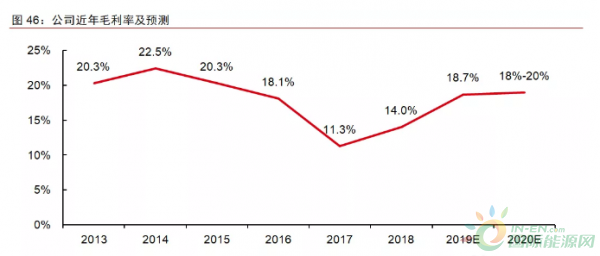

——一体化优势管控成本。目前晶科能源一体化单晶PERC组件生产成本已降至0.2美元/W以下,预计组件现价对应平均毛利率在20%以上;同时根据晶科能源产能及出货规划,仍有约45%的PERC电池片依靠OEM代工,按该部分产能约18%的毛利率测算,预计晶科能源综合毛利率将达18%-20%。

2020年单晶硅片或由于供给过剩面临价格压力,但预计随着硅片产能爬坡和工艺优化,并凭借一体化产能整体管控优势,晶科能源组件非硅成本仍有望保持约15%的降幅,毛利率或将维持稳定。

——全球化布局。作为在美股上市的公司,晶科能源深谙不能把鸡蛋放在一个篮子里的道理。目前晶科能源为中国、美国、日本、德国、英国、智利、南非、印度、墨西哥、巴西、阿联酋、意大利、西班牙、法国、比利时等地区的地面电站、商业以及民用客户提供太阳能产品、解决方案和技术服务,拥有7个全球化生产基地(江西上饶、浙江海宁、浙江台州、新疆伊犁、四川乐山、马来西亚、美国)、35个销售网络及15个海外子公司(日本、韩国、新加坡、印度、土耳其、德国、意大利、瑞士、美国、加拿大、墨西哥、巴西、智利、澳大利亚及阿联酋),并在9个国家建设21个物流仓储中心。