切换行业

切换行业

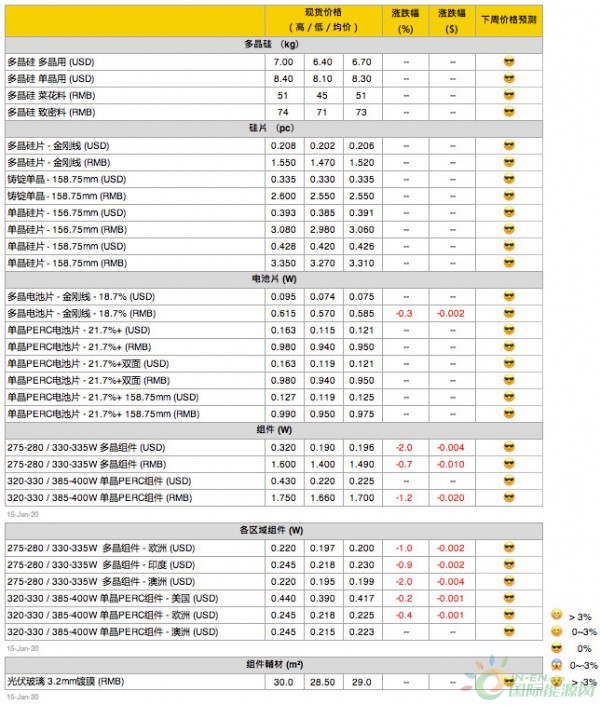

价格说明

新增之菜花料报价主要使用在多晶长晶,致密料则大多使用在单晶。

现货价格为因应市场需求变化,单晶硅片报价以低阻硅片为主

PV Infolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

PV Infolink的现货价格参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

硅料价格

本周单多晶用料价格持稳。由于前期大多数单多晶硅片企业,陆续完成多晶硅料备货准备,因此部分厂家反馈年前订单基本签订完成,仅极少数订单商议中。国内单晶用料成交价区间落在每公斤71-74元人民币,受惠单晶终端需求支撑,价格依旧维持坚挺,一方面也抵消部分硅料厂库存压力。多晶用料价格落在每公斤45-51元人民币,市场上针对一线及二、三线厂主流多晶用料报价分别落在每公斤51-52元及45-51元人民币区间,但几乎无新订单成交,主要是在产多晶硅片企业搭配次级料源,将整体多晶用料均价控制在每公斤42-44元人民币之间甚至更低,力拼现金成本能低于市场价格。海外硅料部分,美金兑换人民币汇率出现波动,不过本周成交订单较少,单多晶用料价格维稳,倘若节后仍维持目前汇率条件,海外单多晶用料价格存在微扬可能性,不过整体调涨幅度有限,落在每公斤0.1元美金左右。

硅片价格

本周多晶硅片价格维稳在每片1.47-1.55元人民币。终端仍有多晶需求的客户,持续向多晶硅片企业下压价格,但由于前期部分硅料厂低价抛售主流多晶用料,导致主流多晶用料呈现低库存,加之节前部分多晶硅片企业提前规划放假,开工率持续下调,多晶硅片供应进一步略减。整体来看,预判节前多晶硅片价格呈现持稳的走势; 节后多晶硅片不排除供应稍紧,但价格方面上调的机会不大,不过跌价幅度有机会收窄甚至持稳下来。受惠单晶终端需求旺盛,现货市场交易持续热络,本周单晶硅片价格持稳,成交价维持在每片2.98-3.06元人民币。终端拉货力道以M2(156.75mm)尺寸为主,加之去年底单晶硅片企业转换大尺寸速度加快,目前市场上M2单晶硅片呈现供应短缺的情况。

电池片价格

随着印度的保障措施税即将下调,印度的需求已开始出现回温,同时也带动多晶电池片需求略有起色,本周跌幅趋缓,成交价格落在每片2.65-2.7元人民币上下,但由于各家接单情况不一,价格区间拉大,高于、低于主流价格区间的订单也都有出现。随着印度旺季将至,预期农历年后至3月多晶产品需求能较有支撑。国内2019的竞价项目抢装潮延续至今年一季度、加上单晶硅片供应紧张,预期单晶电池片至农历年前价格都能维持平稳,M2尺寸单晶电池片价格维持在每瓦0.95元人民币,G1尺寸大多维持在每瓦0.97-0.98元人民币,但二线厂已出现0.95-0.96元的较低价格。目前观察仍有不少多晶电池片产线在连假期间有较长天数的休假,以控制库存。单晶电池片也有部分电池片厂家在年节小幅休假,但大多厂家仍都维持较高的单晶电池片产线开工率。

组件价格

随着印度市场出现回暖,多晶组件能够找到较稳定的出路,2-3月多晶终端需求能够略有回升。单晶PERC组件部分,近期仍有2019年未能即时抢装完成、或仍在补装的项目,使得过年前后需求仍有支撑,价格较为持稳。但目前仍预期二季度将步入今年度的市场淡季,因此组件价格年后仍有下降趋势。

正在加载...

正在加载...