切换行业

切换行业

2019年,对比中国市场的光伏投资面临着非技术成本高、收益不可控、补贴等不到等一系列严峻的挑战,海外市场的发展则表现出突飞猛进的势头,全年光伏装机超过1GW的有将近16个,比2018年增加了3个国家。除中国市场外还有:美国,印度,日本,韩国,西班牙,德国,法国,荷兰,乌克兰,澳大利亚,越南,巴西,墨西哥,阿联酋和中国台湾。预计2020年,GW级市场将突破20个。

随着近期全球范围内的能源目标和利好规则的发布,本文通过采访海外光伏项目开发人员及国际分析机构,将2020年重点海外市场按照各大洲顺序逐个探讨,供光伏从业人员参考。

欧洲市场强势复苏,西班牙、意大利、波兰、土耳其可重点关注

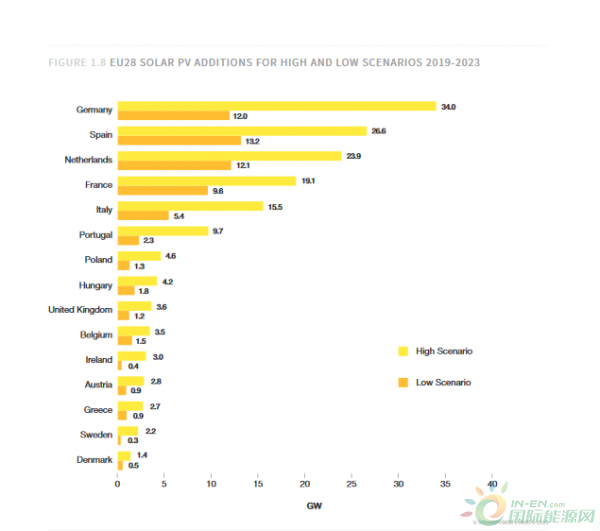

欧盟市场在2019年做到了近十年最佳的安装量,西班牙、德国、荷兰、法国和波兰分别占据了安装量的前五名。通过分析Solar powerEurope的2019-2023年光伏增量数据,可以看到即使按照较低预期,在未来五年内,西班牙、荷兰、德国的增量都在10GW以上,法国、意大利、葡萄牙、匈牙利、波兰和英国紧随其后,增量在1.2GW到9.6GW之间。

图片:2019-2023年欧盟成员国光伏增量预测数据 来源:Solar PowerEurope

但另一方面,从光伏项目开发的角度分析,2020年西班牙、意大利和波兰更具吸引力。一位资深海外项目开发人士告诉光伏們:“西班牙不仅是去年的装机量冠军,2020年仍将成为欧洲市场的第一。主要原因是很多大项目都集中在这两年开发,而且西班牙本国的政策也在鼓励光伏发展。不过,可惜的是,在这个市场玩的好的都是能源巨头,必须介入的早,还得有融资实力,因为大项目比较多且对公司实力要求较高。其次,2020年也比较看好意大利市场,相比之下,意大利的土地面积足够大而且成本低,几乎可以跟澳大利亚相媲美!在过去的几年,大型项目一直冷冷清清,2020应该是一个好的爆发时机。”

另外,值得一提的是波兰市场,2019年波兰政府为光伏的发展做了足够多的铺垫,能源部不仅在资金上采取宽松政策以鼓励小型光伏电站的发展,在大项目上,也开启了GW级的能源拍卖。2019年的光伏装机量是2018年的4倍,而今年无论是屋顶光伏还是地面电站都将有新的突破。

欧盟之外,土耳其是个颇具潜力的存在。连接欧亚大陆的土耳其,地理位置优越,光照资源丰富。根据国际能源署(IEA)最新预测显示,2019-2024年土耳其可再生能源将从42GW增至63GW,增幅50%,位列全球第十一,居欧洲第五,其中75%的可再生能源装机来自光伏和风能,其中光伏将从5.1GW增至15.2GW。这是继德国、法国、荷兰之后的欧洲第四大市场。

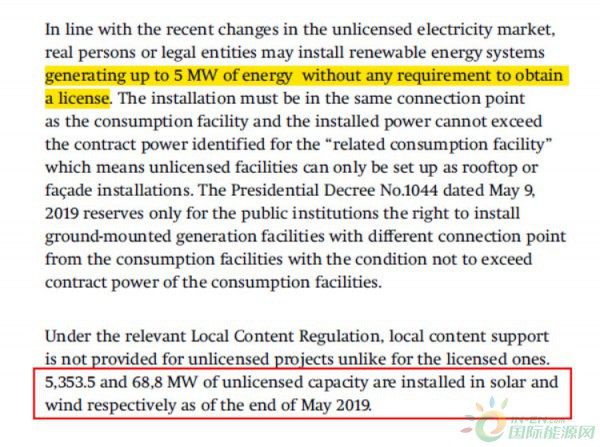

图片:到2019年5月底,土耳其注册的未授权光伏项目超过5.35GW 来源:土耳其新能源投资报告

根据TEİAŞ公布统计数据,截止到2019年上半年土耳其累计约有5.4GW的光伏电站并网。此外,到2019年5月底,土耳其注册的未授权储备光伏项目超过5.35GW(AC)。近日,土耳其能源局调整了光伏政策,有知情人士告诉光伏們,将项目认证的容量要求从原来的1MW调整到5MW,这意味着5MW以下的光伏项目将不用申请证照,将极大的刺激小型项目的开发安装速度。

亚太和中东地区:柬埔寨、印尼新能源规划最值得期待,约旦光伏项目扎堆

提到东南亚市场,则绕不过2019年最强越南:惊人的并网量,突如其来的削减补贴,最后则直接停止了大型项目的审批!越南工贸部的迷之操作,俨然是要制造另外一个比531政策更夸张的急刹车。虽然没有了大型地面电站,还可以转向屋顶光伏,然而,大家都明白越南光伏的辉煌,已经过早的衰落。

有衰落就有崛起。柬埔寨,印度尼西亚给了海外光伏人一丝期待。从施耐德投资1.16亿美元在柬埔寨建120MW光伏电站,到吸引了26家国际光伏公司参与的60MW电站拍卖,成交电价3.8美分/KWh创下东南亚最低记录,一系列迹象表明,柬埔寨的光伏春天已经到来。

柬埔寨电力公司(EDC)曾表示,到2020年柬埔寨将至少装机390MW的光伏,届时太阳能占比将达到总发电量的15%。按照以往的规律,扎堆效应将使最终安装量远远高于这个数字。加上,柬埔寨的水资源丰富,适合开发水面电站,漂浮太阳能将成为另一个增长点。

印尼日前公布了可再生能源发展目标。到2025年,该国可再生能源总发电量将达到2407.4万千瓦,占印尼国内总发电量的23%。根据最新规划预计光伏发电将投资174.5亿美元。印尼的屋顶光伏市场潜力巨大,仅首都雅加达和附近的城市茂物、德波、唐格朗和贝卡西拥有570,000-630,000个家庭,其中至少45平方米的表面可以容纳屋顶电站。最乐观估计的话,每个屋顶上2kW的太阳能电站将带来约1.2GW的总容量。这对组件和组串逆变器等供应商来说,确实是个不小的诱惑。

除了以上提到的两个国家,在亚太和中东地区,值得关注的还有马来西亚,约旦和埃及。前两者都拥有颇具规模的光伏生产基地和数量可观的的项目储备,而埃及则主要有政府政策鼓励和光照等优势。

美洲:巴西领衔南美,墨西哥私人投资光伏颇具潜力

尽管拉丁美洲的大部分国家在过去的一年深受经济危机的困扰,但是有统计数据表明,2019年前10个月的可再生能源外国直接投资还是达到了创纪录的水平,97个项目累计获得178亿美元外商直接投资,与2013年的平均水平相比有着显著的增长。尤其是巴西和墨西哥,吸引了比较大份额的外商投资,日前总部位于加拿大的太阳能开发集团(SPG),甚至已经安排了一个团队进入巴西光伏市场,目标是在未来5年内完成总额为250美元的投资。

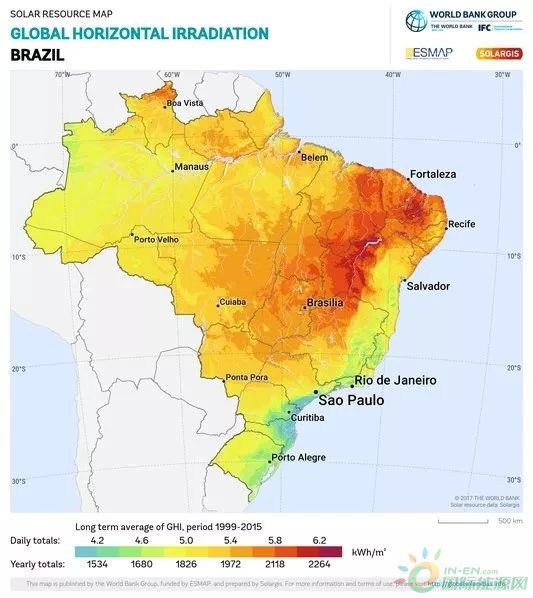

巴西的太阳能市场正呈指数级增长,仅2019年就部署了3.3GW,2018年以来增长44%,到2040年估计将达到126GW。在最近的一项民意调查中,93%的巴西人希望在家里生产自己的可再生电力。

图片:巴西光照分布图,来源:网络

在经历了A-4和A-6能源拍卖之后,巴西政府还在持续发布可再生能源拍卖,最近的一次是在两个月前,规模高达2.015GW,其中,风电项目拟建设规模为1.040GW,领先于其他种类新能源。太阳能发电占据了530MW的容量,位居新能源第二。预计全部项目将在2025年底前并网。

墨西哥一直是拉美地区最大的光伏市场,尽管在过去的一年,墨西哥政府并没有发布关于光伏的鼓励政策,并取消了大型的能源拍卖。但是据光伏們了解,2019年全年,墨西哥的光伏装机量并未遭受严重影响,甚至有可能超过巴西的安装量,这主要得益于墨西哥境内的私人投资,屋顶系统和中小型光伏,尤其是离网系统,均有不错的增长。希望这种良好的发展势头可以在新的一年保持下去,毕竟,作为离网系统以及光伏产品出口的重要市场,墨西哥的采购价格以及付款方式还是比较有吸引力的。

最后,需要总结一下主要的传统市场:澳洲市场在2020年将持续建设已经动工开发的项目,相信并网数量会多于上一年,但是新开发的项目则不会超过2019年。美国,日本,韩国,印度则保持稳定增长的趋势,基本不会出现特别大的波动(除非出现新的关税政策)。总体而言,新的一年,新兴市场增长点颇多,海外市场将持续成为中国以及东南亚光伏制造商的主要支撑。

正在加载...

正在加载...