切换行业

切换行业

展望2020年的光伏产业:

1)没有了技术路线的纷争,单晶路线将成为绝对的主流,Perc电池也会占据90%以上的市场份额;

2)全行业毫无疑问地继续向寡头进一步集中

3)全球整体需求将稳步发展,海外不会有今年这样的增速

4)光伏产品的价格也将会是降幅最小的一年

5)对企业而言,机遇与挑战并存

光伏行业总是“螺旋式”上升

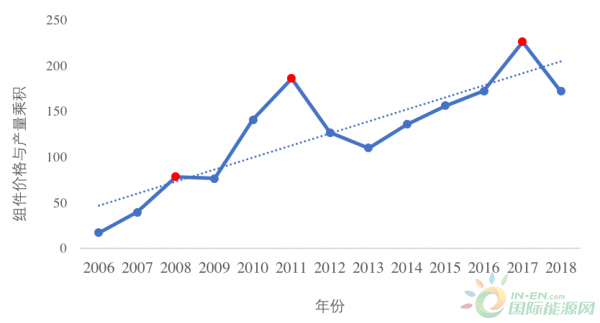

治雨说,组件价格×总产量=产值十年未增长,所以我将2006年(可再生能源法实施的年份)到2018年的国内组件主流价格、国内光伏组件总产量做了一张图,如下。

从这条趋势线来看,13年来,全国的光伏行业产值还是文中有进,不断增加的。然而,每隔几年就会有一轮波动,图中标红的2008、2011、2017就是几个“极大值”点。因此,用“螺旋式”上升,形容光伏行业可能更合适。

平淡的2020年:组件价格降幅有限,需求增幅有限

在过去的4年里,硅料、硅片、电池、组件四个主序产业环节轰轰烈烈的技术革命带来的是效率提升、产能革新、成本下滑,最终的结果是一轮又一轮的价格厮杀。从2017年~2019年,短短3年时间,多晶用硅料从160元/kg下滑到现在的50元/kg;硅片从6元/片下滑到现在的不到3元/片;电池从2元/W下滑到0.9元/W。

2020年,光伏行业不再会有显著的技术变革。

由于无重大技术变革,除了单晶硅片其他主辅材料降价空间十分有限,2020年极有可能是整个光伏产业史上光伏产品价格降幅最小的年份。

目前,Perc组件价格1.7元/W,到2020年底的组件价格可能依旧顽强的保持在1.55元/W的位置,全年下来降幅<10%。

与之对应,全行业的需求增速会很差,增幅也会小于10%。

2021年将会是组件辅材的小年

过去3年,伴随着主材的提效、降价,产量大幅提升,真正受益的玩家是辅材,而辅材整体价格并未有显著下滑。尤其是2019年,以玻璃为代表的辅材价格不断创新高。

辅材在组件中的成本占比越来越高,多晶组件辅材成本占比终于在今年历史性的突破50%,光伏辅材才是过去几年真正的成长行业。

2020年平平淡淡的光伏产业,也会使得辅材厂的日子归于平静。

当下,很多辅材厂生意好得不得了,纷纷按下了扩产快进键,很多辅材产能释放时间点是2021年,快速释放的产能叠加缓慢增长的需求终会使得辅材在2021年的某个时间点迎来小年。

顺便吐槽一句,近期我看到有机构一本正经的预测2022年组件价格会低于1元/W,现在光伏组件的辅材价格成本占比已经超过了50%,而玻璃、EVA、铝边框等组件辅材具有大宗商品属性,它的价格趋势更多的会和经济大环境相关,且降价空间有限,我们不能根据过去组件降价很快就想当然的认为未来的降价速度依旧很快,没有技术革命何来降本空间?没有成本大幅度下滑何来<1元/瓦的价格?

单晶硅片产能191GW,普及率100%

自2018年7月份单晶硅片价格调整至3.15元的价格后,单晶硅片价格已经有18个月未出现显著变化,唯一的一次价格变动是今年四月份,增值税由16%降低到13%,价格从3.15元调整到3.07元/片,但不含税价格已经维持18个月未降价。

而这期间,致密硅料价格从96元下滑到72元;金刚线直径由65um下降到55um甚至更细,金刚线价格由0.2元/米下滑到0.1元/米,其结果是:隆基股份单晶硅片毛利率已经从最低时的15%+爬升到了35%+。18个月的时间,单晶硅片由薄利、微利变为厚利、暴利。

超额利润导致单晶硅片正迎来史无前例的扩产狂潮!展望2020年,单晶硅片将会是产业上最过剩的环节,产能将会超过191GW,实际产出也会达到280.6亿片,纵使明年需求再好,也消化不了如此大的产能。

过剩的单晶硅片产能会给明年的产业格局带来如下影响:

1、2020年2季度单晶硅片价格开始出现松动。

祛病如抽丝、病来如山倒,一旦价格出现松动,价格的变动往往是断崖似的、雪崩式的。这主要是因为在过剩产业格局下,价格必然寻求边际现金成本最高的厂商做支撑,而由于2020年硅片产能太过剩了,价格战极有可能一鼓作气杀到新产能的现金成本,这将是一个极低的价格,2020年单晶硅片<2.5元是可期的。

2、方单晶将得到普及。

2020年推广方形单晶硅片标准将会是龙头公司主动去产能最行之有效的法宝,还可以顺带拉开一二线硅片厂商的成本差距,所以无论是158.75、还是166,乃至210都将迎来方片时代。

3、单晶硅片的普及率将会达到100%

注意我想强调100%,不是90%,也不是95%,而是100%。

既然明年全年的需求是也才155GW,而单晶硅片的产能会达到191GW,那么我们为什么不可以大胆预测在某一个时间点上,单晶将会实现100%的普及呢?!面对价格可能只有2.5元的单晶硅片,30元/kg的菜花料也不能拯救多晶路线,那些不能满足单晶硅片使用需求的硅料的命运或许只能是回炉再造,这里要需要注意一点哦:那些不得不回炉再造的硅料本质上相当于硅料去产能。

4、低品硅料去产能

在刚刚过去的不久之前,多晶路线上用尽生命的力气最后跟随了一波价格战,多晶硅片价格下滑到了1.5元。随着单晶硅片继续降价,市场将会出清多晶硅片。此时,盾安光伏、东立光伏、鄂尔多斯、国电硅料这些金属含量较高、较大比例难以满足单晶硅片使用需求的硅料产能将正式退出历史舞台。

2020硅料否极泰来

2019是硅料否极的一年,全年产能释放不断,价格阴跌不停,面对通威、大全、新特、协鑫史无前例的超过20万吨的新增产能,我们又见证了一轮硅料产业洗牌式的周期低谷。

2020是泰来的一年。

得益于今年阴跌的价格,整个2019年硅料环节没有一例新增扩产规划,没有一个新开工项目,反倒目送了很多产业同仁黯然离去。同时,得益于Perc电池片1.3~0.9的让利,硅片从3.1~2.5(预期价格)使得2020年硅料预期需求增速可观。

上表是明年硅料产能和预期产出。明年有新产能释放的企业为新疆协鑫2万吨技改提升、东方希望5万吨五彩池二期项目。这里对明年产业格局会有重大潜在影响的企业是东方希望,倘若它明年5万吨产能顺利释放且品质能满足单晶硅片使用需求,那么总体产能还略显过剩;反之则产能不足。

总体来看,虽有东方希望产能开出,但需求增速大于产能增速,且单晶硅片产能过剩,占据绝对主流以后会导致部分老旧硅料产能被动退出,硅料产业整体看应当是先蹲后跳、否极泰来。

明年新增硅料产能有限,新增需求不少,当单晶硅片爆发价格战之时,硅料会出现一波被动去产能,二线硅料厂如康博、中硅、盾安、东立光伏、鄂尔多斯正式迎来批量退出的时代,紧接着就会出现硅料结构性紧缺。

因此, 2020年当硅片价格战打响之时便是硅料紧缺进而涨价的发令枪,是硅料苦尽甘来的号角。

光伏企业盈利的三种来源

利润来源于“相对成本低”而非“绝对成本低”,或者说:企业有没有相对于竞争对手的优势在。而依据相对成本优势的来源,我把企业利润的来源分为三种类型。

1、源自于管理的相对成本差异

在光伏产业中,这一方面的优秀典范是通威股份,同样的设备花更少的投资,却能跑出更高的产能、更高的良率、更高的电池片效率,并且物料消耗更少。光伏设备全面国产化并且Perc技术全面普及以后,电池厂商基于设备的差异正在越来越小,起码很难再在设备上有跨代的差异。但即便是同样的设备不一样的人去运营管理,效果也千差万别。

通威很优秀,别人也不会太差,光伏行业中优秀的公司都是私营企业,都是几经产业周期从死人堆里爬出来的企业家,所以只是基于管理的优势带来的成本差异较小,只靠管理优势企业赚得是辛苦钱,同时由于管理上的差异可能会长期存在,所以管理优势赚的是细水长流的钱。

2、新技术从0~100%普及过程中的相对成本差异

技术差异,是光伏行业超额利润的来源,也是魅力所在。

当光伏产业一项新技术从0~100%普及的过程中,相对成本的差异源自于技术跨代的差异,新技术经常形成对老技术的碾压之势,自然也就会创造非常巨大的成本差异。例如,单晶PK多晶;Perc电池PK多晶bsf电池;9BB半片组件PK常规整片组件,由于存在技术代差,使得新设备、新技术对老设备、老产能具有碾压优势,新设备的投资回收期非常短,甚至可能会短至只有一年。

过去几年,隆基股份很大的一部分利润来源就是来自于单晶对多晶的碾压,在多晶还占据较大市场份额的情况下,单晶硅片的定价锚是多晶,测算相对成本差异的竞品也是多晶硅片,自然就会有超高的利润。同样道理,今年上半年Perc电池片的超额利润就是Perc从0~100%普及过程中的由技术代差创造的巨大相对成本差异的利润。

展望2020年,光伏产业中还有不少新技术要实现从0~100%的普及进而创造超额利润,166/210mm大硅片、9BB半片组件技术、三角焊带技术等都是能带来单瓦组件成本降低的同时使组件卖出溢价。无论是大硅片的技改,还是多主栅三角焊带的技改,均是当年投资、当年回本的新技术,这就使得这些新技术普及过程中会获得非常丰厚的利润。但可惜的是,这种技术差异带来的超额利润往往是一波流,甜蜜期却很短暂,当新技术实现较高的普及率时,由技术代差带来的相对成本差异就将不复存在。

3、由各种壁垒创造的相对成本优势

前两种带来相对成本差异的模式,一种是辛苦钱,一种是快钱,企业家需要时刻兢兢业业、如履薄冰。

依靠管理带来的相对成本优势可能会被别人模仿,而且管理者需要把节俭的风格一以贯之;

依靠新技术0~100%普及所带来的成本优势则需要时刻担心新技术的普及进度;一旦某领域有超额利润,潮水般的产能便蜂拥而至,我们用短短一年的时间就把Perc的普及率从50%拉升到了接近100%的水平。新技术跨代带来的相对成本优势虽然巨大,但在勤劳的中国人面前,这个优势太过短暂。

不得不说,前面两种盈利模式都是困难模式,尤其当新产能新技术普及率超过100%时,完全依靠企业一分一毫的把控。

第三种模式,巴菲特把他称之为护城河,我把他称之为壁垒。

所谓壁垒和护城河主要是指那些我能做,但是竞争对手不能做,或者起码不那么容易能做的,却能带来持续成本差异的事情。

举例来说,光伏辅材产业中玻璃、背板、光伏胶膜等领域竞争壁垒都很高,他们的壁垒来自于各自领域中没有独立的设备供应商,设备上和工艺上的know how被掌握在自己手中。本质上看,这些企业的生产设备的复杂度远没有电池设备高,设备投资额也小得多,看上去也没有电池车间“高大上”,但玻璃背板EVA依旧是更好的生意,只因为对于龙头公司,这些事情我能做得好而其他人不能。

再反观电池环节,高大上的车间,庞大的投资,却经常干的苦哈哈。正是因为电池环节太难了,进而光伏电池产业中培育了一大批独立的第三方设备厂商,电池制造企业最终会发现自己赚的最终还不如设备厂商赚得多。起码在当下的产业格局当中,电池企业要想守护自己独有的know how是很困难的。

所以,“护城河”的精髓并不在于这个事情本身的难易,直到现在我依旧坚信生产光伏电池片是光伏产业所有环节中最难的之一,但纵使它很难,在设备厂商成套技术、设备、工艺的输出下,进入这一领域并不困难,最终使得难有超额利润。因此,“护城河”的真正精髓是这个事情“我能”但别人“不能”这一点上。

竞争壁垒的来源有很多,主要有地域制约(玻璃运输半径制约);政策保护(玻璃新增开矿权以及新增产能限制);法律保护(法律对专利权的独授保护,但这一点在中国较弱);独特Know how(隆基对连城数控的整合;胶膜、背板等企业开发的独特设备等);要素条件(布局于低电价地区的硅料厂和拉晶厂)。

2020光伏产业利润地图以及未来产业格局种来源

1、硅料环节

硅料产业具有大化工属性,产能弹性小,扩产周期长,2019年全年都是产业低谷,未有新增扩产规划,2020年新增产能较小,且单晶硅片的全面普及过程中会出现硅料的被动去产能,我们可以对明年的硅料产业抱有乐观态度。

而且,由于硅料产能弹性很小,纵使价格出现较大幅度上涨依旧难以带来新增产能,所以硅料不涨则已,一涨惊人。在明年的某个时刻,高品质单晶用硅料价格上涨到85元甚至90元/kg也是完全有可能的。

长期看,硅料产业格局不太理想,由于2017年的超额利润刺激,通威乐山/包头、新特能源、大全新能源、新疆协鑫、东方希望等五家企业成功实现了在低电价地区大规模布局新产能,产业格局略显分散,所以一旦利润好转,可能会有多家企业抛出新的扩产计划,进而压制长期利润。且下游硅片集中度更高,70%的硅片市场份额将由隆基、中环把控,长期议价能力存疑。

总体来看,五家硅料巨头将会占据全球80%以上的硅料市场份额,且均是有资金、有技术、布局于低电价地区的新产能,相互之间难以取代,所以光伏硅料产业将会形成长期的五巨头格局,想必,这对于隆基中环是喜闻乐见的事情。

2、硅片环节

2020年年底,单晶硅片产能保守预估会达到191GW,显著过剩。

隆基股份前几年在单晶硅片领域的超额利润其实是三种来源的叠加:1、优秀的管理带来的相对成本差异;2、多晶存量份额较大,单晶实现0~100%普及过程中的巨大相对成本差异;3、对拉晶设备厂商把控,掌握独特know how带来的相对成本差异。

展望2020年,单晶硅片将会在多个环节面临挑战。单晶硅片普及率达到100%,过去单晶与多晶拼刺刀,而明年则是单晶与单晶拼刺刀,是一线单晶企业与二线单晶企业的pk;不存在技术跨代的差异,相对成本差异势必缩小,即便未来很多年以后,硅片领域也难再复现今年这样令人心潮澎湃的利润了,只因普及率达到了100%,定价锚成为了单晶自己。

3、电池环节

166mm和210mm大硅片技术的普及会在2020年给电池和组件产业环节带来新的一轮0~100%普及的产业机会。

以166电池片为例,现在售价方面会有3~5分钱的溢价,技改后单瓦成本有1分钱以上的降低,以一整年计算,1GW产能技改收益达到了4000万以上, 而技改成本仅为2000万/GW,半年回收全部技改成本,那些动作更快的厂商将会享受一轮超额利润。

然而,现有产能技改到166mm并不困难,技改周期并不会很长,所以超额利润持续时间并不会很长。166mm大电池片的价格溢价会由现在呈现逐步下滑的态势,预期2021年以后,166mm大电池片将不会再有溢价。不同尺寸可能会在较长时期共存,适应于不同的电站应用场景。

210mm普及速度不会太快,整个2020年还是210组件酝酿成熟的阶段。站在产业大方向上看,越大的硅片和越大的组件就越省钱,更大的硅片能创造更大的价值这一点毫无疑问,所以对于现在准备新上电池产能的厂商,我的建议是多一分慎重,要评估好未来产业路线方向再行动也不迟。

4、组件环节

明年的组件环节将会迎来非常巨大的技术革新。

常规5BB整片组件会批量退出历史舞台,那些执意生产这一产品类型的企业的盈利状况也将不容乐观。

156.75mm硅片也会越来越少,伴随着硅片产能走向过剩,想必硅片厂商会力推大硅片以实现去产能,乐观一些,可能到2020年下半年我们就很难再见到156的硅片规格了。

叠加大硅片的应用,60版型组件全面迎来335W+时代,72版型全面超过400W。而166大硅片这边,叠加9BB和三角焊带的应用,72版型主流功率有望在2020做到455瓦。面对产业这样迅速的进步节奏,相关企业不妨做好内部评审,倘若自己的产品无法实现这样的功率,在明年均将会面临很大竞争压力。

正在加载...

正在加载...