切换行业

切换行业

财经参考注意到,上能电气主营业务为光伏逆变器,但实控人此前一直深耕纺织行业,跨界光伏源于曾代理艾默生产品,但上能电气产品单一,盈利能力及多项经营指标不及同行。值得注意的是,重要客户协鑫集团在公司IPO前突击入股。

商机及核心技术团队均来自于艾默生

翻阅招股书发现,公司实控人吴强一直深耕纺织业,目前拥有龙达纺织,并为公司提供了近1.5亿元的借款,而吴强光伏逆变器的生意来源艾默生。

2010年1月,实际控制人吴强、管理人员段育鹤决定由吴强之妻丁峰与段育鹤共同出资设立江苏日风从事艾默生品牌光伏逆变器的销售代理业务。2013年7月,考虑上海的区位优势和人才优势,双方共同出资设立上海日风承接江苏日风的销售代理业务。吴强及段育鹤在代理销售艾默生光伏逆变器过程中,发现光伏逆变器行业存在较好的业务机会。

2012年3月,双方决定由吴强之子吴超与段育鹤之妻孙莉共同出资设立无锡上能新能源有限公司(公司前身),从事自主品牌光伏逆变器的研发及生产。

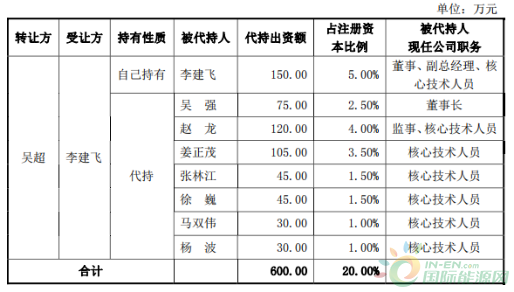

但苦于无技术,公司便从艾默生公司“挖人”,2012年3月,从艾默生离职的行业专家李建飞应邀加盟公司,之后,李建飞又从艾默生“挖人”组建技术团队,2014年1月,赵龙等原艾默生6名员工加工公司技术团队。其中,包括李建飞在内4人还与艾默生曾签订过竞业禁止协议,而李建飞竞业禁止期限未过便加了公司。

图表来源招股书

公司给上述人员提供的条件吴强将20%的股份转让给技术研发团队,由李建飞持有,除其自身5%外,其他由其代为其他6名核心技术人员代持,而受让股份所需资金也来自于吴强提供的借款。

图表来源招股书

2014年4月,艾默生决定中国境内光伏逆变器市场,其代理商上海日风销售团队也解散,加入公司。而经协商,艾默生将光伏逆变器相关资产(包含技术许可费)经由上海日风转让给了上能电气。同时,艾默生光伏逆变器的研发技术人员亦大多入职公司。公司俨然是艾默生的衍生品。

公司客户和供应商是否来源于艾默生的资源,上海日风代理艾默生产品期间是否会带入公司产品?技术人员是否违背竞业协议?财经参考就上述问题向公司发邮件了解情况,截至发稿,未收到任何回复说明。

客户协鑫集团是否因纳入关联方?

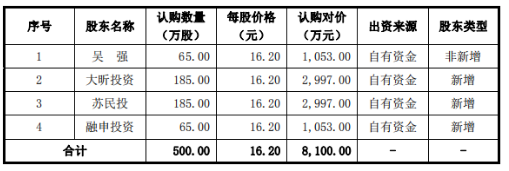

2017年12月,为增强资金实力,公司召开2017年第二次临时股东大会,以16.20元/股增资500万股。本次增资的股东吴强为公司实际控制人、董事长,大昕投资为公司内部员工持股平台,苏民投和融申投资为外部投资者。

图表来源招股书

据了解,苏民投成立于2017年8月29日,是一家私募股权投资基金,于2017年12月8日在中国证券投资基金业协会进行了备案,而当月就取得了上能电气的股权。其出资人分别为无锡苏民高科投资管理有限公司(简称苏民高科,占比3.7%)、江苏民营投资控股有限公司(简称苏民投控,占比74.07%)、无锡惠开投资管理有限公司(占比18.53%)和无锡华科大产业孵化有限公司(简称无锡华科,占比3.7%),其中,苏民高科又由苏民投控与无锡华科出资成立。苏民投控则主要有丰盛大族、新城发展、协鑫资本等14家机构投资者出资设立。

2016年,公司与协鑫集团开始合作,当年协鑫集团便位于公司的第五大客户,但2017年、2018年淡出公司的前五客户之列,但依然对其销售。

图表来源招股书

招股书披露,2016年,公司在对前五客户销售情况显示,披露对协鑫集团的销售额为3,560.9万元,但同期公司与其合同金额为4,166.85万元,有605.95万元未形成销售收入。2017年,公司与其形成的合同金额为708.04万元,2018年双方合同金额则减少至1.04万元。

资料显示,协鑫资本成立于2015年11月,由协鑫集团及旗下太仓港协鑫出资设立,目前协鑫资本参、控股了苏民投控等4家公司。

资料图来源天眼查

协鑫集团作为公司的间接股东,公司对其销售是否应纳入关联销售?为何协鑫资本作为外部投资者在2017年12月入股公司的价格能和实控人吴强、及公司持股平台的价格一样?是否因其为公司的客户有关?这一切,公司均为做出说明。

毛利率下滑,多项指标不及同行

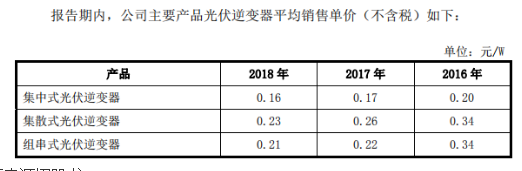

记者注意到,上能电气产品收入来源较为单一,主要依靠光伏逆变器销售收入。报告期内,公司光伏逆变器的销售收入分别为5.33亿、6.53亿和7.83亿,占主营收入的比例分别为97.29%、95.56%和92.49%。光伏逆变器主要分集中式、集散式和组串式。但上述三类产品的价格均逐年下滑。

图表来源招股书

面对主要产品价格的下滑,公司采购成本几无变化的情况下,公司的毛利率出现了波动。2016-2018年,公司光伏逆变器的毛利率分别为29.57%、31.49%和26.69%,2018年,下降显著。

图表来源招股书

公司主要产品的毛利率较同行业存在一定的差距。

另外,公司的营收规模被同行碾压。2016-2018年,公司的营业收入分别约为5.48亿、6.84亿和8.47亿,同期科士达营业收入分别为17.5亿、27.3亿和27.15亿,阳光电源营业收入分别为60.04亿、88.86亿和103.69亿。

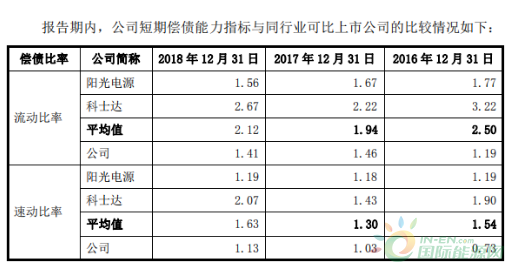

同时,公司的负债显著高于同行,报告期内,公司的负债率分别为80.65%,67.42%和69.88%,而同行均值分别为38.78%、51.64%和50.01%。短期偿债能力方面,2016年末、2017年末、2018年末,公司流动比率分别为1.19、1.46、1.41,速动比率分别为0.73、1.03、1.13,公司流动比率、速动比率总体稳定,短期偿债能力持续提升,但仍显著低于同行。

图表来源招股书

除偿债能力不足外,公司的存货周转率也低于同行。2016年、2017年、2018年,公司存货周转率分别为1.33次、1.87次、2.69次,公司存货周转率有所改善,但与同行仍存在显著差异,同期,行业均值为:3.41次、4.11次和3.98次。

研发方面,公司虽研发投入占比较高,但获得的专利仅有公司共取得56项授权专利,其中发明专利10项,实用新型专利40项,外观专利6项。而截至2018年末,阳光电源专利高达1279项,科士达获得专利授权209件。

正在加载...

正在加载...