切换行业

切换行业

众所周知,美国201关税保护于2018年1月22日正式确认,对不管是否组装过的中国晶硅光伏组件或电池都征收25%的关税(部分特殊组件和电池产品如庭院太阳能灯、IBC电池组件等除外)。对组件进口征收关税共4年,并且在第二,第三和第四年每年降低了关税税率。

同时该关税政策允许进口数量少于2.5GW的光伏电池和组件可以豁免此关税。

但从今天的联邦公告了解到,美国贸易代表处USTR在其2019年12月6日的信中,根据总统授权,并根据《贸易法》第204(a 4)条,要求专家委员会就“修改保障措施”对国内晶硅光伏电池和组件制造业可能产生的经济影响提供建议。

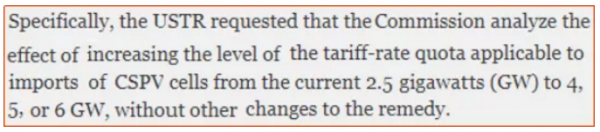

具体而言,所谓的“修改保障措施”就是美国贸易代表USTR提出的适用于晶硅光伏电池进口的关税配额从目前的2.5 GW提高到4或5或6 GW。

应USTR要求,专家委员会将在不迟于编制报告之日起30天内向美国贸易代表办公室提交对美国国内光伏市场的影响报告,将其对相关行业可能产生的经济影响的判断告知总统,以供美国总统特朗普判断是否考虑对根据《贸易法》指定的201关税保障措施采取“任何减少、修改或终止”的行动。

配额增加影响分析

免税配额从2.5GW提高到4或5或6GW,将对美国光伏产业、中美光伏贸易产生巨大影响。

根据TestPV公众号发布的《??美国光伏组件产能报告》,美国现有组件产能约8GW,其中2GW是薄膜光伏,6GW是晶硅光伏。2017年美国国内新增光伏装机量为10.6GW,2018年新增11.36GW,??2019年新增预计为13GW。

可以看出,实施201关税保障以来,美国仍有近一半的装机量需要依靠进口。美国本土的组件产能及成本仍旧无法满足美国市场的需求。

并且,实施201关税保障后,美国的光伏市场并未爆发,从2017年到2019年,也就是缓慢增长了30%。TestPV公众号认为:导致平缓增长的原因基本上是因为ITC退税政策的两度延长及两年来光伏组件成本的大幅下跌,不仅不是受益于201关税保障,相反由于201关税保障导致美国光伏装机成本不能快速下降,反而阻碍了光伏装机量的增长。

从2019年新增预计13GW来看,由于??双面组件又重返豁免201关税,双面组件的成本与单面组件完全持平,未来估计一半以上的美国光伏新增装机都将使用双面组件,即使本不需要双面组件。

如果新的修改建议将201关税配额提高到6GW,再加上2020年起201关税又下调了5%,其结果是201条款基本上对美国本土组件制造已经不再有保护作用。因为双面组件+6GW配额已经基本能满足美国当下的装机需求。

关税配额是把双刃剑

关税配额是把双刃剑:一方面组件的配额从2.5GW增加了,将刺激组件对美出口;另一方面,电池的配额也增加了,对于美国本地的组件制造厂其成本将大大降低,组件价格将更有竞争力。美国市场到底选择进口组件、还是进口电池?这可能是美国组件制造成本和进口组件运输成本之间的平衡了。

关税配额是把双刃剑:USTR的专家咨询团队该怎么考虑?是要对电池或组件的选择做出新的建议吗?今天的通告明确指出:只需对配额数量影响做出分析,无需对201条款其它基本内容做出修改。

关税配额是把双刃剑:晶硅进口成本下降了,数量增加了,美国的薄膜企业必然会受到冲击。美国时全球唯一一个薄膜发电LCOE低于晶硅发电LCOE的国家,完全是由于对晶硅组件的双反及201、301保障措施。如今这个修改建议征询出台,让近2GW产能的FirstSolar何去何从?

对USTR此次积极的建议,您怎么看?

正在加载...

正在加载...