切换行业

切换行业

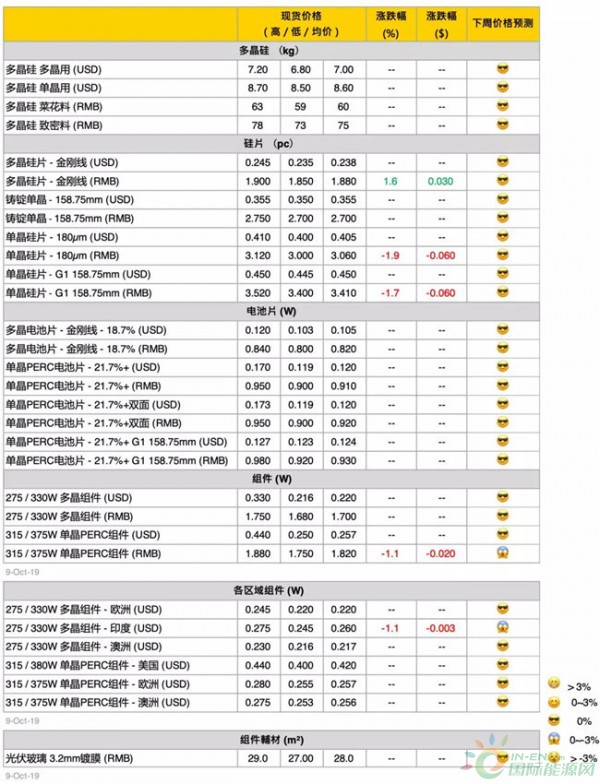

硅料价格

节后第一周,硅料价格没有明显变化,国内单、多晶用料的价格还是维持在每公斤75元以及60元人民币的水平。整体来看虽然硅片市场出现些微变化,但对于硅料的供需影响有限。另一方面,由于国内终端市场的需求还是没有转好,因此预估硅料价格到10月底不会有太大变化,11月则是国内检修的硅料企业可能复产,假如多晶电池片市场还是较平淡,有可能回头影响多晶硅料价格。单晶用硅料部分,则是在下月某一海外厂可能再度暂停生产,因此会有少量单晶用料受到影响。海外市场部分则是交易热烈,但价格稳定,高价部分小幅上扬。

硅片价格

多晶电池片的出货已经出现疲弱,但节后的多晶硅片持续往上拉抬价格,目前价格来到每片1.85-1.9元人民币之间。后续由于下游的市况不佳,多晶硅片的后势变化可能会较大。目前硅料价格已经平稳,国内需求将成为支撑多晶硅片的主要因素。单晶部分则是在月初议价后,基本龙头价格不变,但二线的成交价格续降。目前市场的实际成交价格多在每片3.06元人民币以下,甚至出现3元左右的低价。目前市场的需求仍然没有明显回温,如市况延续库存增加,单晶硅片大厂的价格也势必下滑。铸锭单晶部分价格不变,国内主流价格维持在每片2.7-2.75元人民币之间,海外价格每片0.35-0.355美元。

电池片价格

电池片价格在十一长假过后暂时还未出现太大变动,但按照目前情况,单晶电池片销货仍算顺畅,大尺寸电池片需求佳,也使得近期的新扩电池片产线都会兼容到166mm的大尺寸,比方潞安太阳能近期新上1.5GW单晶166单/双面电池片,目前正在调适,推升其整体单晶电池实际产能将达到5GW。然而,受到下游组件持续跌价的压力,电池片涨价较为困难,因此价格停留在单晶PERC电池片(M2)大多落在每瓦0.90-0.93元人民币之间成交。多晶电池片虽然目前维稳在每瓦0.81-0.82元人民币上下,但是由于多晶需求偏弱,后续价格可能出现松动,因此也开始有电池厂打算将多晶产线转回单晶。海外价格部分,虽然先前预估有望涨价,但由于海外价格的变动较国内缓慢,因此近期单晶PERC(M2)价格仍是维持在0.12-0.121/W左右,与国内价格一样较为平稳。

组件价格

从近期开标价格来,国内单晶组件的价格跌势还未停歇,单晶PERC组件主流价格已来到每瓦1.78-1.86元人民币。说明国内需求尚未明显回温、且仍有不少组件厂第四季订单还未饱满,使得短期内价格依然偏弱看待。海外市场部分,本周最大的变动莫过于美国贸易代表处于10/5宣布取消双面光伏组件201关税豁免待遇,并将于10/28生效。由于生效时程已相当接近,各地厂商已来不及做额外的囤货因应,因此预期后续美国将因为税率豁免的取消,而使得双面组件价格将反映税率而上涨。

价格说明

新增之菜花料报价主要使用在多晶长晶,致密料则大多使用在单晶。

现货价格为因应市场需求变化,单晶硅片报价以低阻硅片为主

PV Infolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

PV Infolink的现货价格参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

正在加载...

正在加载...