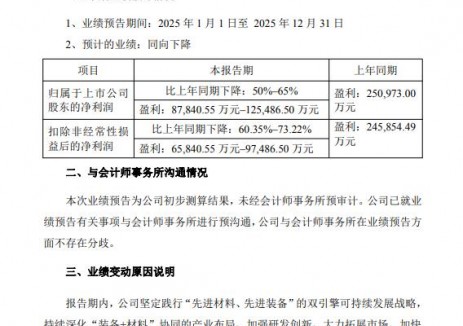

切换行业

切换行业

在光伏硅片领域,继上一轮金刚线变革之后,光伏硅片的变大、变薄成为各大厂商主攻的技术方向。

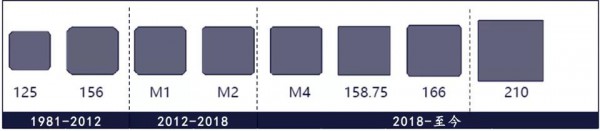

我们先回顾一下光伏硅片尺寸的发展历史:

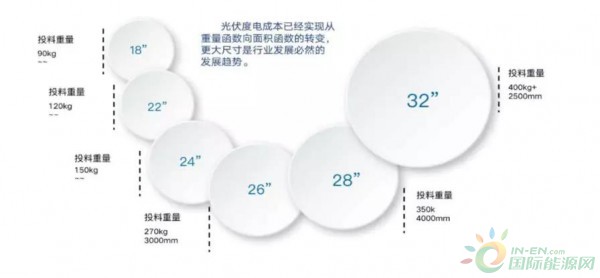

2012年前,存在100-156mm等多种形状、尺寸的硅片,行业标准不统一;

2015 年由五个主要厂家统一标准为 156.75毫米(即 M2 硅片)到 2018 年行业主流单晶硅片已全部采用 156.75 毫米尺寸设计,当前市占率在85%,硅片尺寸消停了好几年;

2019年6月,隆基推出的 166 毫米硅片,将硅片尺寸推到了当前产业链生产线的冗余极限,江湖风云再起;

2019年8月,中环推出210毫米的大硅片,将大尺寸推到了极致,实现了三个否定(否定现有产品、否定现有技术、否定现有自我),「大」有道理。

站在当下时点看未来,在单晶硅片大尺寸的前沿领域,形成了以隆基主推的166大硅片和以中环主推的210大硅片两大阵营。大硅片之争再起风云,谁主沉浮?//

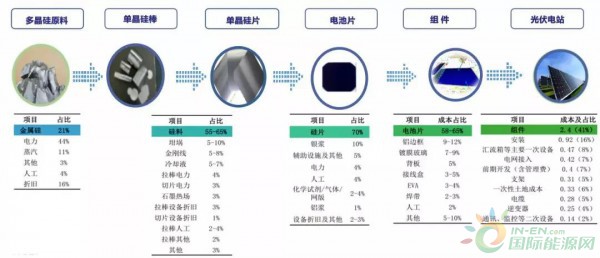

单晶硅光伏产业链,包括硅片、电池片、组件、电站等环节,核心原料就是硅,随着硅成本的不断下降,非硅成本的比重在加大。如果我们倒推到最终环节,金属硅的成本只占电站成本的1.9%,第一性原理一直在起作用,如果算到单晶硅片环节,硅片成本只占16.6%。

我们先复习一下单晶硅光伏的产业链,对各环节成本有个直观印象:

大尺寸对产业链成本的降低,不仅在于自身成本能低多少,更重要的在于在于因大而带来的非硅成本的摊薄(上图中无底色部分的成本),行业术语叫「通量价值」,使得产业链各环节的相对竞争力增强,投资收益提升。我们沿着产业链逆流而上来看看:

1、电站建设环节

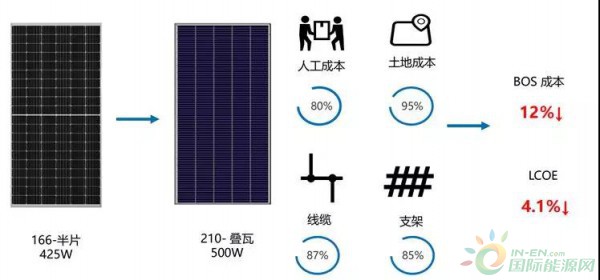

使用大硅片高功率组件可以减少支架、汇流箱、电缆、土地等成本,从而摊薄单瓦系统成本。理论上(就是性价比公式),单位功率的组建价格大硅片比小硅片价格更高,隆基的M6相对M2有6-8分的溢价,中环测算M12有2毛的溢价空间,大硅片的组件对投资方更有吸引力。根据中环股份的测算,210比166在电站建设环节节约12%的BOS成本(除组件以外的系统成本),相应的LCOE(平准化能源成本)降低4.1%。

2、组件环节用大硅片可以摊薄边框、玻璃、接线盒、人工等成本,所以使用大硅片的电池对组件厂商更有吸引力。

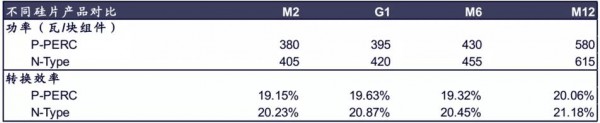

M6相对M2组件成本降低2.81%,M12降低16.8%,相当于M6对M2降低5分的成本,M12降低2毛3的成本。

M6相对M2组件成本降低2.81%,M12降低16.8%,相当于M6对M2降低5分的成本,M12降低2毛3的成本。

3、电池环节用大硅片可以摊薄银浆、辅助设施、电力、人工等成本,所以大硅片对电池生产商更具吸引力。M6相对M2电池成本降低6.15%,M12降低25.56%。

不同规格硅片对组件及电池生产环节的成本降低大硅片不仅带来各环节成本的下降,还在组件功率、转换率等指标上明显提升:

一句话:大有大的好处,理论上210比166更有优势。在技术逻辑上行得通,是否在商业逻辑上也成立呢?//

3、隆基的商业反击

从逻辑上讲,低成本对高成本的产品替代是大趋势。但是商业世界如同生物界,有时候也未必是强者生存,也可能是适者生存。在技术层面处于相对弱势的隆基,如何反击?硅片的生态环境涉及上游的设备、中游各环节产线更新换代,下游开发商的选择。从当前产线的改造潜力看,M6 已达部分设备允许尺寸的极限,所以:与现有产线的「兼容性」,是隆基的主要抓手。细节就不说了,举两个例子:

1、单晶炉

当前主流单晶厂家热屏内径均留有较大余量。M2 硅片外径为 210 mm,M6 硅片外径为 223 mm,当前主流单晶炉热屏内径在 270mm 左右,拉制M6硅棒完全可行,且无须重大改造。而M12的硅片直径是295mm,无法兼容现有的单晶炉。

2、电池厂

电池生产环节中的扩散和沉积(管式 PECVD)设备需要在密封的管道中进行生产。当前在运和在建的 PERC产线均基于传统单晶硅片尺寸进行设计,行业反馈所能处理的硅片边长极限为 166 毫米。如果上游硅片升级为 210 毫米,电池厂商只能投建全新产线。

一句话:166与当前生态兼容,210需要重建产业生态。重建产业链在技术上「难」,在时间上「慢」,但效率「高」。隆基正是抓住了210重建产业链的「慢」与「难」的弱点,加速了产业扩张步伐。隆基的策略是「走别人的路,让别人无路可走」。

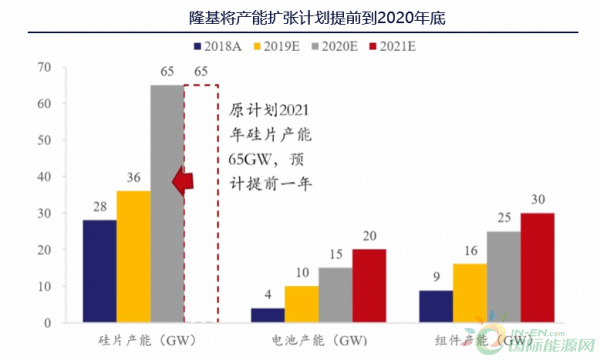

1、在硅片端隆基加快了产能扩张的步伐,原计划2021年扩张到65GW,在中环推出210之后,进程加快,把65GW的产能扩张提前到了2020年。

2、在电池片与组件环节加速166的渗透隆基自身的产能规划,到2020年底,隆基的电池、组件大部分产能都将切换成166mm尺寸,对于在建产线如银川5GW单晶电池产线,将直接设计成适用于166mm尺寸,从上图可以看出,隆基的电池、组件产能2020年分别达到15GW、25GW。

主流电池片厂商中,爱旭、润阳悦达等都在扩产或改建166产线。隆基股份表示,根据目前跟客户沟通的结果来看,乐观估计在2020年的一季度末,M6电池产线的产能将接近46GW,这将是一个非常可观的数字。

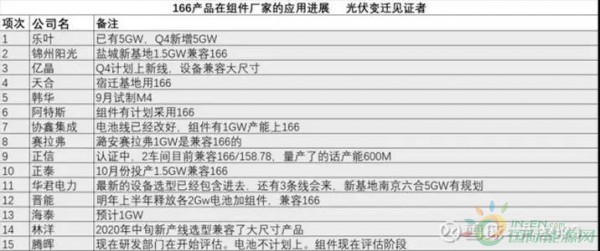

在组件环节,除了隆基乐叶、阿特斯已经明确主推166尺寸外,其他一些组件厂也开始尝试166尺寸。

雪球上总结的一份166投资进展清单

3、抓住PERC电池产线扩张周期由于单晶对多晶的替代,以及电池技术的升级,单晶PERC电池在2018-2019年是投资高峰期,新增产能达到了80GW以上,累计产能达到113GW。

什么概念?中国光伏行业协会乐观预计2019年光伏新增装机容量为120GW,也就是说单晶PERC电池的产能达到了全球2020年需求量的94%。大量投资使得现有的电池厂商扩展的能力受限、动力不足。

隆基用速度阻击中环,中环如何应对?

4、中环的突围

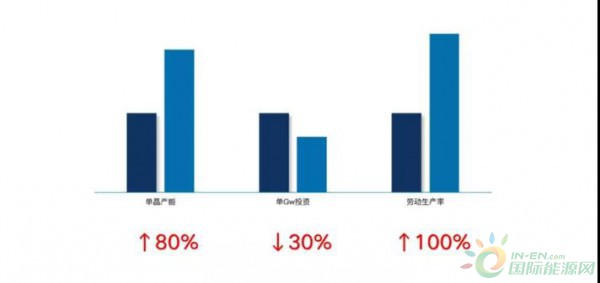

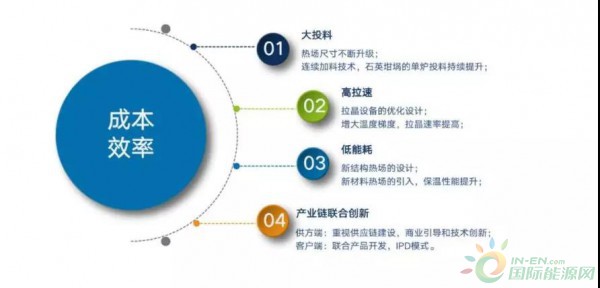

从前面的分析可以看出,中环的210硅片对于当前的产业链是有重大颠覆的,对下游电池片、组件厂商在成本、收益方面都有吸引力。在算完别人的账之后,中环也得算算自己的账。在硅片生产环节,也存在巨大的经济价值和潜力,核心在于生产效率的提升和单位投资的下降。

成本效率提升的核心逻辑在于「大投料」「高拉速」「低能耗」等方面

面对如此大的诱惑,中环显然不会束手。提出2020年16GW的210硅片投产计划,联合产业链的伙伴加速210硅片的产业化。当然,这个钱也不好赚,中环要实现大硅片的诸多好处,还需要跨过几道门槛:

1、生产环节的技术在建设210硅片的过程中,不可避免的带来很多难题,在硅片生产端主要是「重」和「大」,整个生产设备需要重新设计,而且由于体量大,很多环节无法人工操作,就需要更多的自动化设备与智能装备。

从中环816大会的反馈看,生产端的难题应该已经解决了,而且已有试验线在运行中。中环在816大会上,拉来了很多助阵伙伴,包括晶盛机电、环博科技、中为、美国应用材料、日本明德株式会社等,上述的技术难题都有支持方。

2、产业链配套

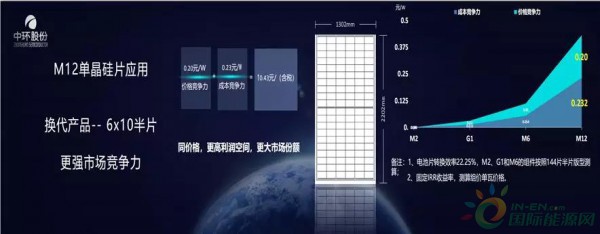

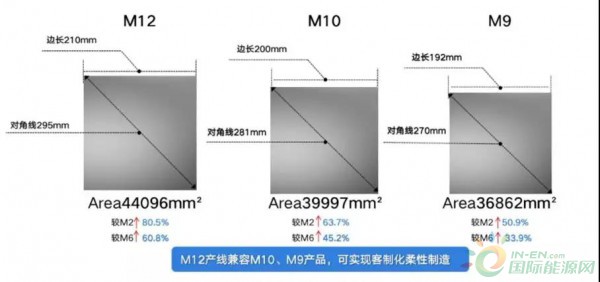

这是市场最担心的地方,210硅片需要全产业链配合,由于发布时间较短,目前还未发现扩产210产线的电池线和组件厂商,但从调研情况看,应该有一定的下游合作伙伴了。为应对产业链配套的难题,中环提出了折中方案,在M12大范围推出之前,用柔性产线,推出了 M10 和 M9 规格的大硅片产品,分别对应 200 毫米和 192 毫米边长,较对标产品分别增加面积 45.9%和 46.2%。折中方案是与当前生态兼容的。在跳高之前,先用跳板垫一下,是个明智的选择。

根据中环的规划,2020年累计生产16GW的M12大硅片。

中环能否顺利突围,让我们拭目以待!

正在加载...

正在加载...