切换行业

切换行业

双玻叠加光伏装机预期改善,驱动光伏玻璃需求高增长

2019年光伏装机规模预期的好转,将进一步提升光伏玻璃的需求。中国作为制造大国,高度重视光伏等新能源产业,中国光伏组件、光伏玻璃产能均在全球占有较高份额。同时中国也是全球最大的光伏市场,因而中国光伏政策从供给端和需求端都对光伏行业景气度构成重大影响。

光伏行业格局:组件份额和光伏玻璃产能均向中国集聚

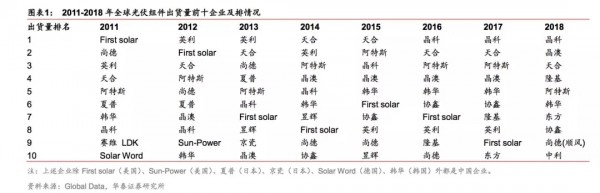

全球十大光伏组件企业中,中国企业独领风骚。2012、2013年,英利蝉联全球光伏组件出货冠军,FirstSolar紧随其后位于第二,2014、2015年天合光能出货量跃居全球第一。2016-2018年晶科分别以6.66、9.81、11.38GW的光伏组件出货量稳居世界第一。

晶科之所以能够保持榜首的位置,得益于其积极扩张海外市场,而不是在中国政府削减对光伏行业的激励之际继续致力于中国本土市场。

18年前十大厂的总出货量提升至65GW,约占全球总出货量的70%,暗示着未来光伏行业资源集中式的发展趋势。在上榜的全球十大企业中,中国光伏企业占据了九个席位,唯一国外企业是来自韩国的韩华新能源。

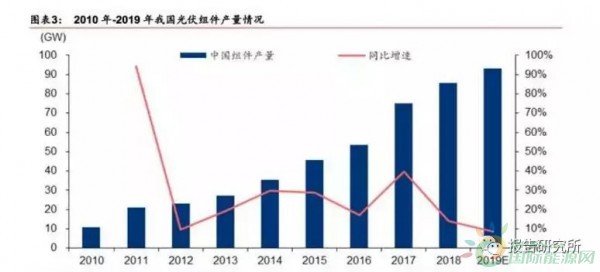

CPIA数据显示,2010-2018年,我国光伏组件产量稳步增长,2017年,我国组件产量为75GW,同比增长39.66%,约占全球组件产量的71%,其中产量2GW以上的企业达12家。2018年我国组件产量达85.7GW,同比增长14.27%;预计2019年将持续增到93GW。

2014年天合以3.66GW出货量位列国内光伏组件出货量榜首,英利以3.36GW出货量排名第二。2015年天合以5.74GW的出货量蝉联冠军,阿特斯以4.708GW出货量超越英利位居第二。2016-2018年,晶科分别以6.66、9.81、11.38GW的出货量反超天合稳居世界第一。

随着光伏市场的不断发展,高效电池将成为市场主导,单晶硅电池市场份额逐步增大,2017年单晶硅片市场份额约30%,2018年单晶硅片市场份额达45%,PVInfolink预计2019年将超过55%;而多晶硅片的市场份额未来将逐步下降。

随着异质结电池、N型PERT电池的应用推广,N型单晶硅片的市场份额也将逐年提高。根据PVInfolink数据,下图给出了2017-2023年全球不同类型光伏组件出货量变化趋势。

光伏组件出口市场集中度继续下降,形成传统市场和新兴市场(南美、中东、北非)结合的多元化市场;欧盟取消“双反”、欧洲市场复苏,对欧洲主要国家(荷兰、德国、英国)的组件出口同比增长,对乌克兰、西班牙的组件出口大幅增长;2018年,受“201”双反措施影响,对美国的光伏组件直接出口仅3141万美元,同比下降90%以上,约100MW。

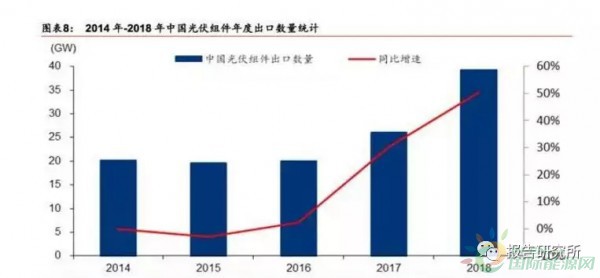

2014-2016年中国光伏组件出口数量稳定在20GW左右,随后增长迅猛,2018年底接近40GW。其中天合、晶科、阿特斯、东方、协鑫、赛拉弗等企业组件出口数量逐年增大;晶澳、尚德、正泰出口量波动上升;而英利、昱辉等出口量有所下滑。

我国是全球最大的光伏玻璃生产国,除满足国内市场需求外,我国光伏玻璃出口量也稳中有升。2015-2017年,我国光伏玻璃主要出口集中于东南亚及东亚国家。

近年来美国、日本传统光伏大国受自身光伏补贴政策影响,光伏电站装机量出现下滑,而东南亚等国家太阳能发展前景较大,加之美国、欧盟对我国光伏产品筑起的贸易壁垒,促使我国向印度、越南等国家的输出量逐渐增加。

19年光伏电站装机预期好转,海外市场驱动行业增长

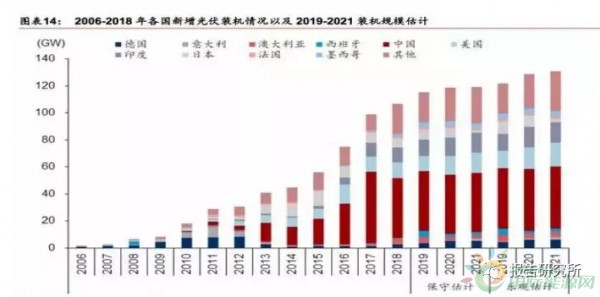

2017年全球光伏组件需求为105.5GW,2018年全球光伏组件需求跌至104GW的低谷,根据PVInfolink数据,2019年预计能复苏到115-120GW。其中中国的需求维持在44GW以上,印度、美国也可能增长至12.5GW。

2020年是不少国家的能源政策节点,预计全球安装量将进一步提升至124GW,美国、欧洲、新兴市场在今年至明年都稳定提升。

2019年光伏产业政策预期修复,行业有望重回较快增长。19年2月中国国家能源局等相关部门以座谈会等形式征求对于2019年光伏产业政策的意见,国家能源局相关负责人明确表示,本次政策调整的基本思路之一是稳中求进、2019年的光伏建设规模不会低于2018年。

关注报告研究所(微信公众号ID:touzireport)获取更多深度研究报告

根据PVInfolink预计,2019年全球光伏新增装机有望进入115-120GW的高位;同时阿根廷,埃及,南非,西班牙和越南市场的崛起或将出现。

双玻组件性能优越,有望逐步替代单玻组件

和常规组件相比,在组装上,双玻组件多用一块光伏玻璃取代原背板成为光伏组件的背板,带动光伏玻璃单位需求量增长49%;在使用领域上,双玻组件可以在完全覆盖传统常规组件使用领域的基础上,拓宽应用领域,在恶劣环境如高湿度等环境中拥有更优异的能力;即便考虑双玻组件功率提升对光伏玻璃需求的负影响,未来几年光伏玻璃的需求量增长仍将超过新增装机增速。

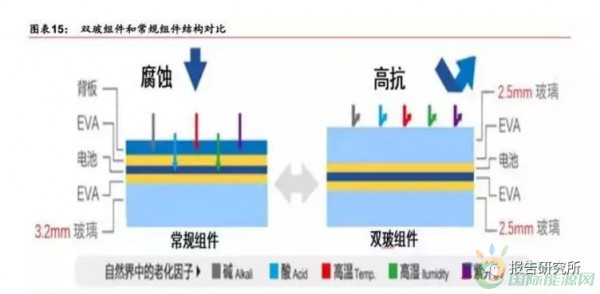

双玻光伏组件是指由两片玻璃和太阳能电池片组成复合层,电池片之间由导线串、并联汇集到引线端所形成的光伏电池组件。在太阳光照射下,电池可吸收由周围环境反射到双玻组件背面的光线,因而较常规组件有更高的发电效率。它在组件及电池环节均有工艺改动。

组件结构方面,双玻组件正反双面均采用2.5mm光伏玻璃进行封装(目前主流路线,未来有进一步减薄潜力),取代了传统常规组件正面3.2mm光伏玻璃+背面背板的封装结构。

电池工艺方面,双面电池背面采用铝浆印刷与正面类似的细栅格,背面由全铝层覆盖改为局部铝层。背面的入射光可由未被Al层遮挡的区域进入电池,实现双面光电转换功能,增加电池受光面积,从而获得5%~30%的发电量增益,且性能与适用性进一步增强。

双玻组件对光伏玻璃的需求具有带动作用

双玻组件采用两块厚度为2.5mm的光伏玻璃取代常规组件3.2mm光伏玻璃和背板,相比常规组件,双玻组件将带动光伏玻璃单位需求量增长49%(按重量测算)。

如果按重量测算,生产1GW单玻组件需约4.37万吨光伏玻璃,而生产1GW双玻组件需约6.51万吨光伏玻璃,生产双玻组件将提高光伏玻璃单位需求量约49%;如果按面积测算,双玻组件对光伏玻璃单位需求量的带动作用相比单玻组件提升逾90%。

光伏玻璃需求测算:19年预计实现13.7%-25.1%的增长双面组件的市场份额快速提升,将有效带动光伏玻璃的需求,2019年光伏玻璃的供需处于紧平衡状态。领跑者是光伏技术应用的先行者,目前双玻组件主要应用于“领跑者”计划。

数据显示,2018年双面发电组件渗透率仅为10%左右,但在第三批应用领跑者八大基地38个项目招标中,投标企业共计54次申报双面技术,双面技术合计中标2.58GW,占比52%,昭示了未来几年双玻组件的渗透率有望持续提高。

未来随着农光互补、水光互补等新型光伏应用的扩大,双玻组件的应用规模会不断扩大,双玻组件将会替代传统组件。据CPIA预计,2019年、2020年、2025年双玻组件渗透率将分别有望达到20%、30%、60%。

当对2019年光伏玻璃原片需求增速做敏感性分析时,结果如下表,即使在较为谨慎的情形下全球新增装机量110GW,双玻渗透率仅为15%时,光伏玻璃原片需求增速仍可达6.2%。

当全球光伏新增装机量和双玻组件渗透率在预测的合理区间时,即PVInfolink预计的2019年全球光伏新增装机量将大概率达到115~120GW,双玻组件渗透率有望提升至18%~25%,对应光伏玻璃需求增长约为13.7%~25.1%。

光伏玻璃供给压力有限,今年或存供给缺口

今年光伏玻璃供给压力有限,在需求较快增长预期下,行业或现供给缺口。

去年“531”新政后,光伏行业景气度较大幅度下行,光伏玻璃价格下挫导致行业盈利水平下降,部分窑炉冷修或关停,在产产能在2019/2触底后目前有所恢复(2019/5在产产能为20960吨/天),考虑到新建产能点火以及冷修复产影响,我们预计19年光伏玻璃行业产量497.06百万m2,同比增长约9.21%,存在222.74百万m2的供给缺口,这将推动光伏玻璃价格回升,行业景气度有望继续修复。

平价上网有望改善行业生态,重视行业新趋势下投资机会

中国首批光伏平价上网试点已经确定,我们认为平价上网对光伏玻璃企业中长期是有利的,光伏玻璃行业盈利有望进入平稳、可预期的良性发展轨道,同时市场份额有望向高品质、低成本的企业集中。光伏玻璃行业集中度提升,更加重视发电效率,技术领先和规模领先企业有望受益,矿山资源稀缺性凸显。

正在加载...

正在加载...