切换行业

切换行业

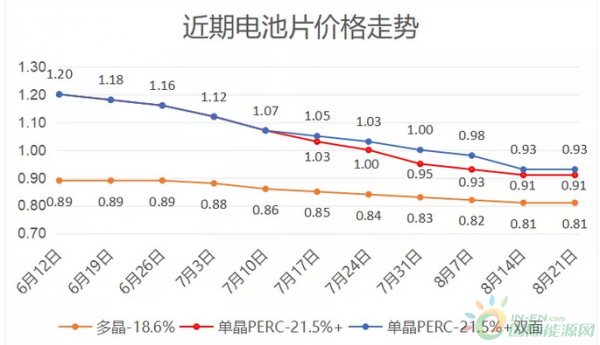

经历8月21日光伏股普涨行情之后,光伏市场被“需求旺季”的消息搅动起来,PV Infolink消息称本来供应较为紧张的光伏玻璃受需求侧异动开始出现上涨意象。与此同时,单晶PERC电池片价格在经过两个多月的持续下跌后,终于止跌,目前最低价维持在0.89元/瓦左右,主流成交价格落在0.90-0.92元/瓦。

单晶PERC电池片厂商:难熬的三季度

自2018年四季度有应用领跑基地抢装领衔的单晶PERC电池“一片难求”的盛况,到2019年一季度仍持续坚挺,价格一直高位维持在1.3元/瓦左右。尽管3月份因通威合肥新产能释放带来一轮小幅调降,但受益于海外市场终端需求的强力支撑,价格调降至1.22元/瓦左右后再次维稳。

到了二季度末,在国内的630小幅抢装结束,下半年竞价项目还未启动的现状下,加上适逢欧洲市场夏季假期,需求的阶段性下滑加上单晶PERC电池产能的陆续释放,开启了这一轮PERC电池片的跌价。

制图:光伏們;数据来源:PV Infolink

PV Infolink数据显示,从去年底开始电池片新增产能基本上都是单晶PERC产线,到今年年底全球PERC产能将突破100GW,仅三季度就有天津爱旭、银川隆基等大规模新产能释放,加上嘉悦、晶旺等GW级新进厂商,三季度将有20GW以上的新增PERC产能释放。

经过这一轮跌幅超过24%的洗礼,已经有不少老旧厂先跌破其产线的现金成本。润阳悦达董事长陶龙忠表示,“三季度由于海外放假,加上国内需求还在招标阶段,总体需求比较淡,而电池片产能没有减产反而不断释放新产能,导致价格雪崩,现在的价格水平下,老生产线已经在亏本了。”

主流分析机构也基本持相同观点,PV Infolink首席分析师林嫣容预期9月需求有望回升,但由于四季度产能继续释放,因此预期在9月至年底间PERC电池片的涨幅将相当有限,乐观估计可能反弹到1.04元/瓦左右。“但是四季度价格肯定会有所回升,不然电池厂一直没有利润,是难以持久下去的。”陶龙忠解释道。

明确:9月终端需求转旺

随着近期国家电投、中广核、大唐、华润等大型投资商招标项目的落地,有券商研究员认为,国内市场需求将随之唤醒。从招标公告中的供货时间来看,预计9月中下旬国内市场将会迎来比较明显的拉货潮。

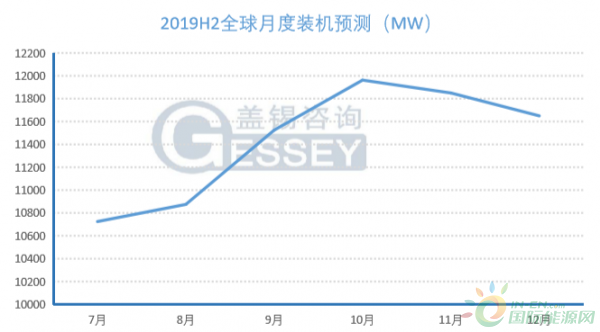

除了国内市场之外,包括美国、日本、印度以及欧洲等地的装机高潮也将在四季度启动。根据盖锡咨询数据,下半年全球10个重点市场都将迎来需求旺季,尤其中国、美国、日本、墨西哥、乌克兰等市场装机高峰将在四季度,因此预计四季度装机量好于三季度,10月预计为全球装机量最高的一个月。

下半年重点市场装机节点(来源:盖锡咨询)

下半年全球月度装机预测(来源:盖锡咨询)

PV Infolink林嫣容分析认为,随着内需回温而出现大量需求,仍看好四季度能够带动整体供应链价格触底反弹,但反弹力度还有待观望,目前来看9月的需求至关重要,到9月底基本上可以明晰四季度的价格情况。

实际上,9月份供应链价格仍需要视国内竞价/平价项目的落地情况以及新产能的投产情况综合分析。四季度的装机需求主要来自于22.8GW竞价补贴项目以及约4.5GW的平价项目。但从目前来看,在9月下旬至12月上旬的组件集中供货期内,考虑到平价项目延期并网并没有相对应的监管措施,不排除部分企业为等待更低成本的组件而将项目延至2020年并网,同时因前期工作、土地等因素,竞价项目可能会有2GW左右延期,按照每月5-6GW的组件出口规模,9月份之后的终端需求规模还有待观察。

据PVInfolink数据,从年度数据来看,组件价格趋势基本是缓慢下降,相对比较稳定,除非有重大的需求增加或者减弱才会对组件价格带来比较明显的波动。

从设备企业的角度来看,大部分仍然“看涨”。晶澳太阳能助理总裁李栋在7月24日中国光伏行业协会主办的“2019年光伏产业链供应论坛”上表示,“四季度不仅是中国需求最旺盛的时刻,全球市场需求也是最火热的,预计四季度组件可能涨价5%-10%。但是,由于组件采购周期一般就一两个月,拉货的时间较短,企业供应可能会有一定压力。”

“目前已有一些材料有涨价的趋势,按照政策规定的并网时间节点,今年很可能会出现1230抢装潮,对于组件厂商而言供应压力比较大,在供不应求的状态下价格上涨是非常有可能的。”唐山海泰新能技术总监鲍家兴补充道。

但通威新能源技术总监钱华政是认为下半年供应链很难再涨价,“今年单晶市场火爆主要是因为海外市场爆发,国内市场实际上是比较萧条的,加上下半年PERC新增产能陆续释放,我认为是没有涨价的动力。”目前来看,自9月中下旬开始,四季度可预见的需求有望刺激供应链价格反弹,但另一方面,随着新产能的释放,即便需求增加,组件价格的反弹力度仍需视具体情况分析。

正在加载...

正在加载...