切换行业

切换行业

这对于美国光伏项目开发商而言是一个福音,因为开发商们将拥有更多的产品选择,谈判时也更有话语权。

这对于光伏组件制造商而言,尤其是东南亚地区的制造商,也是一个好消息,因为这些制造商可以转而生产双面光伏组件。

2019年6月12日,美国贸易代表办公室(Office of the United States Trade Representative)宣布将对两面均可吸光的双面光伏组件以及少数其它几个重要程度较低的光伏产品豁免201关税。

201关税广泛适用于几乎所有进口的光伏产品。这一决定可能的受益方包括:韩国、越南、马来西亚与泰国的光伏组件制造商。上述国家已建成组件年产能合计26.7GW,电池片22.3GW。相比之下,美国2020年的光伏装机量预期将为14.8GW。若这些地区的制造商们均选择生产双面组件,这些组件即可免征关税进入美国市场。

虽然2018年全球的双面组件安装量仅为3GW,但双面组件是制造业的一大主要趋势。豁免关税的决定将加快厂家从生产普通单面电池与组件转向生产双面组件。工厂需要两个月左右的时间完成转换,不过实施起来并不困难。

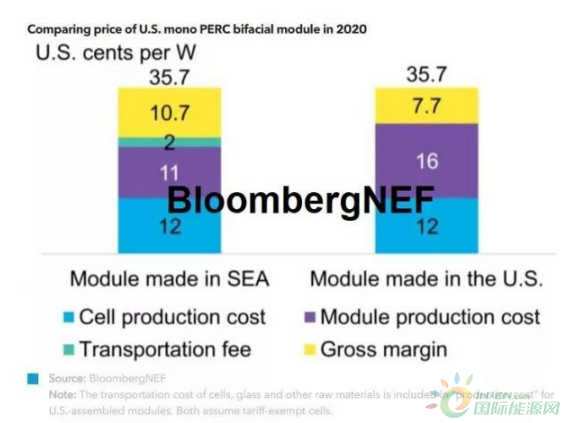

由于目前上述地区的双面组件产量仍较低,且大部分美国光伏项目的设计采用的是现有光伏组件产品(包括First Solar公司的免税碲化镉薄膜光伏组件),因此,豁免关税的决定将不会对今年的美国市场造成太大影响。我们预计2020年东南亚能生产双面电池及组件的制造商能以36美分/瓦的组件价格销售至美国市场,获得30%的毛利率。

36美分/瓦的价格低于早先大多数对美国2020年组件价格的预期(40美分/瓦),但高于世界其它地区23美分/瓦的组件单价。之所以如此,是因为美国对从中国进口的电池片和组件征收包括反倾销税与反补贴,201及301关税,使原产于中国的电池片和组件无法供应美国市场进而导致价格扭曲。双面组件的免税优势将一直保持到2022年2月,即201关税条款终止之时。

虽然双面组件生产成本较传统光伏组件高约1-2美分/W,但比起传统单面组件,采用双面组件能让电站级光伏发电项目发电量增加约10%,具体取决于地表情况。欲了解更多关于双面发电增益信息,可参见BNEF《双面光伏组件双面吸光特点分析》报告。

美国2020年大型地面电站项目新增装机量预期为8.2GW至11.1GW,我们预计其中大部分将采用双面组件。双面组件关税得以豁免后,加上薄膜光伏组件、从免税国家进口的组件,以及美国本地生产的组件,无关税的组件完全可以满足美国所有大型地面电站的组件需求。尽管双面组件的优势在屋顶光伏设计中可能大打折扣,但能避税,即使支付双面组件更高的溢价,对于屋顶系统来说也是值得的,我们预计明年美国屋顶系统的装机需求约为4.4GW至6GW。

一些美国光伏项目开发商已签订了2020年双面组件的供货合约并支付了定金。这一政策发布后有些开发商可能会试图向下压价,不过组件制造商在目前谈判中仍较有优势。而一些力争在2019年年底前交货、希望籍此锁定更高的投资税收抵免税率(Investment Tax Credit)的光伏项目开发商,则可能无法得偿所愿更改供应条款。

正在加载...

正在加载...