切换行业

切换行业

01

公司是做什么的?

激光加工技术龙头。激光加工技术最主要用在太阳能电池片的消融、切割、打孔等。

PERC、MWT、SE是目前主流工艺,其中PERC工艺可将单晶电池光电转换效率绝对值由20.3%提升至21.5%。公司主要产品为应用于光伏领域的精密激光加工设备。

02

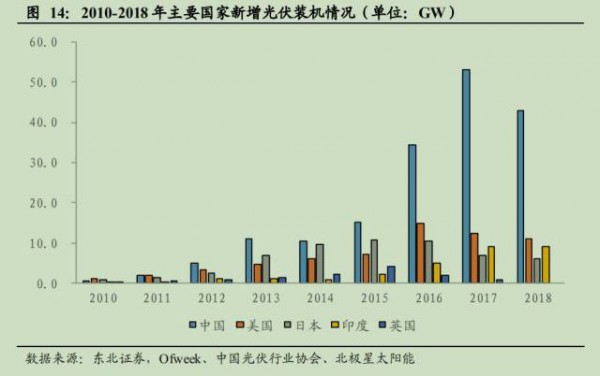

光伏发电市场规模巨大,行业增长势头有望持续

截至2018年底,全球光伏装机总量已超过500GW,2018年全球光伏新增装机约103GW,其中,2018年我国光伏发电新增装机量为43GW,占2018年全球新增光伏发电装机量的比例超过了40%,约为美国新增光伏发电装机量11GW的3.9倍,中国已成为全球最大的光伏发电应用市场。

03

PERC成主流,未来3-5年将占据主要市场空间

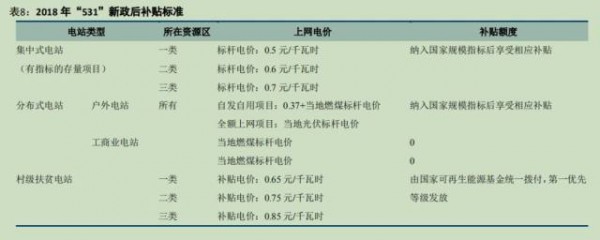

光伏行业“531新政”的发布使得国家补贴政策退坡、平价上网提前到来,太阳能电池制造企业逐步转向生产效率更高、发电成本更低的电池,而采用PERC技术的的晶体硅太阳能电池具备背表面钝化优势,可提升约1.2%左右的光电转换效率,且新增设备少,新增投资低。因此,以增强产品的市场竞争力,PERC逐渐成为主流的工艺技术。

04

产业升级换代拉动上游设备需求

伴随PERC渗透率提升,高效太阳能电池工艺对应的激光加工设备市场规模逐渐扩大,光伏行业升级换代大发展拉动相关上游设备需求水涨船高,公司作为光伏领域精密激光加工设备龙头确定性受益。

05

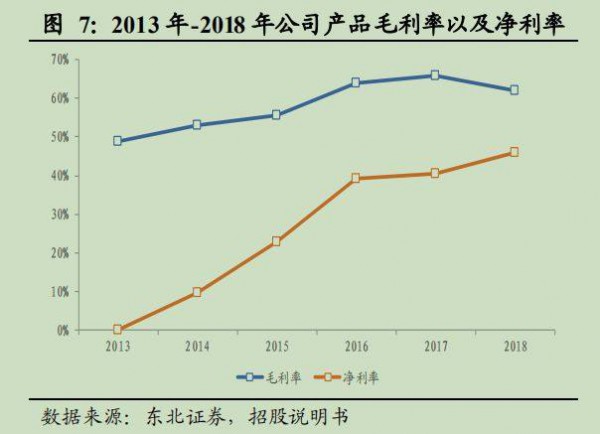

毛利率稳定且高于同行业

2016年-2018年公司销售毛利率分别为64.07%,65.88%和62.07%,稳定且显著高于同行业。

主要原因有:

1)产品具有高度定制性,相较于量产化设备价格更高;

2)公司生产的激光加工设备覆盖了太阳能电池的PERC、MWT、SE、LID/R等多个工艺环节,这些工艺的叠加能显著提高太阳能电池的发电效率,具有一定业务集成优势;

3)优质客户多,晶科能源、天合光能、隆基股份等全球光伏组件前十大企业目前均与公司有合作,公司销售占比较高。

06

收到订单不断增加,预收账款大幅增长

2016-2018年公司资产负债率分别为56.35%,60.34%和63.84%,公司资产负债率的升高主要是由于预收账款余额增加导致的。

2018年公司在手订单为10.02亿元,预收账款为4.61亿元,同比大幅增长166%,目前公司预收账款的订单多数已经发货。

07

公司市占率较高,目前在手订单饱满

截至2018年底,光伏电池厂商的PERC工艺产能中约77%采用了公司的设备,SE工艺产能中约86%采用了公司的设备,行业市占率高。

截至2018年底,公司订单合计约10.02亿元,其中,与全球光伏组件出货量前十企业之间签订的在手订单金额合计达4.66亿元。

总的来说,随着平价上网逐渐临近,未来全球光伏行业仍将保持较快增速,产业更新迭代下,PERC的绝对优势将促使公司产品销售水涨船高。

稳定的高毛率、逐年骤增的ROE、翻倍的订单和预售账款均是公司行业龙头地位的体现,未来可能走出趋势性行情。

正在加载...

正在加载...