切换行业

切换行业

今年在美国部署的并网储能系统装机容量预计将达到712MW,几乎是2018年376MW的两倍。这将有助于美国超越韩国,而今年韩国储能部署装机容量可能会大幅下降至600MW以下。

美国日益增长的储能市场正受到重大监管政策实施、主要应用场景增加以及不同地区多样化推动。

美国储能市场的增长

2019年美国储能市场的强劲表现与2018年相比将有一个彻底转变,当时美国的储能部署停滞不前,韩国的储能部署迅速发展。2018年韩国创下了并网储能市场新记录,而去年全球储能装机容量几乎翻了一番,这主要是受到韩国储能市场2018年上半年快速增长的推动。然而,去年美国市场增长速度较慢,储能部署仅增长22%。

在2019年,有几个主要因素促使美国储能市场得之增长,其中包括:

美国联邦政策(如美国联邦能源监管委员会第841号令)正在推动全国各地的区域电网运营商纳入额外的市场机制,使更多的储能资源参与批发市场活动。

目前可用于太阳能的投资税收抵免(ITC)正在推动快速增长的电网规模太阳能+储能项目发展,特别是在美国西部。

州级储能任务和激励措施正在推动储能市场发展,这些市场也在努力应对相对较高水平的可再生能源渗透。

公用事业公司正在加大对用户侧和电网侧储能资源采购力度,以整合更高水平的可再生能源,并提供额外的电网服务,如需求响应。

太阳能+储能项目的部署增长将推动美国储能市场发展

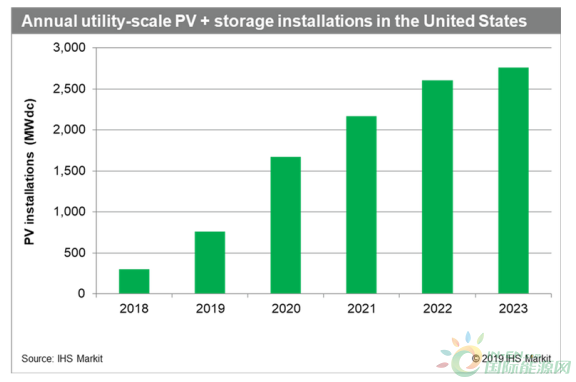

IHS Markit公司预计,从2019年到2023年,美国将有装机容量超过2GW储能系统与电网规模的太阳能发电(PV)系统配套部署。投资税收抵免(ITC)与太阳能发电场结合储能系统推动了过去一年市场发展,并将成为电网规模太阳能与储能共址部署的主要驱动力。这些系统中大部分预计将部署在美国西部市场,其中包括夏威夷、加利福尼亚、亚利桑那州,从而使太阳能发电在相对饱和的市场中得到进一步整合。

就安装的太阳能发电容量而言,预计从2019年至2023年,装机容量为10GW的电网规模太阳能发电设施将与储能系统配套部署,占该期间电网规模太阳能发电设施部署的16%。

2018-2023年美国部署太阳能+储能项目的装机容量

根据储能系统的大小和特性,直流耦合系统与交流耦合系统相比,具有显著的成本优势,其主要优点是减少所需的功率转换设备,并能够以其他方式获得直流电。虽然交流耦合系统更灵活地参与更广泛辅助服务,但这两种系统类型都可以利用投资税收抵免(ITC)政策,并从共享的安装和运营成本中获益。

IHS Markit公司估计,2019年向100MW的交流单轴跟踪太阳能系统增加部署25MW/100MWh储能系统,如果没有获得投资税收抵免(ITC),这可能会增加成本。假设电池储能系统在15年后更换,可以降低35%至40%能耗。在考虑直流耦合系统的安装和运行协同作用,并将投资税收抵免(ITC)应用于太阳能发电和储能系统的部署之后,可以实现低于40美元/MWh的平准化能源成本(LCOE)。

IHS Markit公司预测,到2023年,美国的太阳能+储能项目将成为可以与天然气发电厂进行激烈竞争的发电资源。

正在加载...

正在加载...