切换行业

切换行业

根据咨询公司印度之桥公布的“印度可再生能源CEO调查”本年度调查结果,印度太阳能领域的大多数公司负责人都对未来增长持乐观态度。

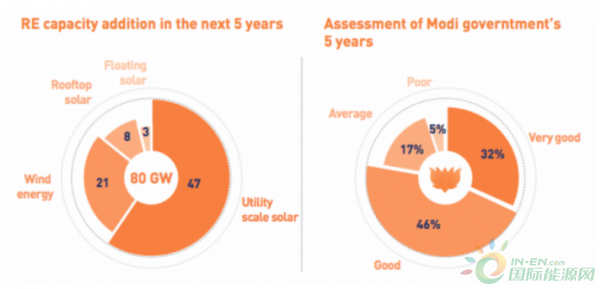

首席执行官们预计,未来五年印度将新增58GW太阳能项目,包括47GW公用事业太阳能项目、8GW屋顶光伏项目和3GW漂浮光伏项目(21GW风电)。

对于新增大型太阳能项目的意见呈均匀分布状态,但太阳能行业对屋顶光伏的前景一直都很保守。印度之桥提出的屋顶项目预期是18GW,但绝大部分人(78%)预计五年装机量为不足10GW。

调查涉及41家印度国内外公司,包括EPC、运维、开发商和制造公司,约有一半的受访者来自印度。尽管政策逆转并面临着其他多项运营挑战,仍有34%的受访者表示非常乐观,有39%的受访者表示乐观,仅有7%的受访者对未来持悲观态度。

这些领导者们列出的主要挑战按照重要性程度排列如下:

承销风险

征地

政策环境的不确定性

配电公司对可再生能源的需求

并网

债务和股权融资

对于该行业的许多人来说,长期以来,投标一直是非理性的或相当激进的,这在过去一年并没有改变。逾90%的人认为,现状仍是如此。

从营商便利性的角度来说,古吉拉特邦、安得拉邦和卡纳塔克邦排名前三,而泰米尔纳德邦、北方邦和哈里亚纳邦是最难开展业务的印度邦。

印度之桥执行董事Vinay Rustagi表示:“总体而言,该调查描绘了可再生能源行业的乐观发展前景。如果配电公司改革和并网的有效措施能够就位,我们预计未来几年的新增产能会更高。太阳能行业享有广泛的、多方政治力量的支持,无论是谁组建政府,都不可能出现倒退。”

由于印度正在举行选举,首席执行官们还希望新政府能够改善业务执行状况并提供稳定的政策。

截至目前,保障税、与制造业挂钩的招标以及KUSUM、CPSU计划都未能重燃印度国内太阳能行业,与此相关的光伏制造业前景堪忧。

对于电网储能项目的回应多种多样,48%的CEO认为装机量将低于1GW,只有23%的人预计会超过2GW。

正在加载...

正在加载...