华为连续第四年独占鳌头

分析机构Wood Mackenzie表示,尽管全球市场份额下降4%,但中国组串式逆变器巨头——华为仍连续第四年稳坐全球最大供应商之位。去年,亚太地区再次成为规模最大的逆变器市场,占全球出货量的64%。在这一供应商榜单上,阳光电源(Sungrow)和SMA分别位列第二位和第三位。

迪拜沙漠某1.2MW光伏电站

根据分析机构Wood Mackenzie Power & Renewables的报告,华为、阳光电源和SMA按顺序占据了去年出货量最大的逆变器供应商位置前三甲。

这个三甲阵容2016年以来就一直保持不变,其中华为连续第四年独占鳌头。来自WoodMac的分析师表示,前三名加上Power Electronics和ABB组成的前五大逆变器制造商阵容在去年经历了总市场份额的下降,这在六年来还尚属首次。这些主要厂商的市场份额从2017年的62%降至56%。而他们的竞争对手似乎正追赶上来,排名第六至第十的公司所占市场份额总和在同一时期从15%上升到19%。

尽管2018年全球逆变器出货量年度同比增长8%,但由于中国政府决定收紧公共太阳能补贴,华为的市场份额下降了4%。报告称,这种趋势转变影响不小,从华为国内竞争对手的出货量也受到类似的抑制作用中可见一斑。

该报告显示,以色列的SolarEdge和西班牙的Ingeteam首次进入前十,分列第八和第九,而PowerElectronics和ABB分别是第四和第五大制造商。上能(Sineng)和Godwee占据第六和第七名,另一家中国公司特变电工新疆新能源(TBEA Sunoasis)位居前十名。

亚太地区去年再次占据了市场的最大份额,约占总出货量的64%。报告指出,美国和加拿大的光伏逆变器出货量增长了21%,拉美和中东[东非]及土耳其市场的增长率约为40%,而欧洲[增长率]高达50%。

国内逆变器路线之争

国内主流的逆变器路线主要包括集中式、集散式和组串式。

在两三年前华为大力推广组串式逆变器应用在地面电站的时候,曾经和阳光电源发生了较大宣传斗争,甚至在逆变器排名问题上“大打出手”,留下了逆变器都卖到火星上了的传言。集散式逆变器以技术出发,宣传集合了集中式和组串式逆变器的优势,在大型地面电站领域也取得了较大的市场份额。

每年,国内一些媒体供给的逆变器企业出货量排名,往往前20名中国企业的出货量都远超全球当年的新增量,被大家戏称“逆变器被卖到火星了”!

目前,华为只推组串式,阳光电源主推集中式,现也在推组串式,上能电气主推集散式和集中式。在地面电站如火如荼的时期,三家分别代表三种不同的应用形式,三种技术路线,各有优势,在逆变器应用领域平分秋色。近两年分布式光伏的火热,组串式抢了集中式和集散式的风头,以固德威、古瑞瓦特为代表在组串式在市场领域较为活跃。

平价上网基地的竞争格局

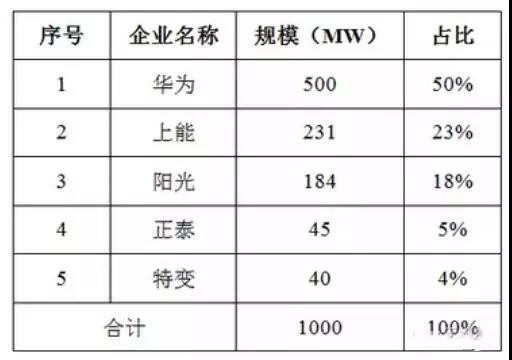

第一批领跑者项目的中标结果,呈现华为、阳光、上能三足鼎立的局面。

第一批大同领跑者中逆变器应用品牌情况

531之后,平价上网基地成为了未来三年的投资焦点,市场再次回归大型地面电站的投资形式。

目前,1500V逆变器产品的主流推动企业。组串式和集散式因为多路MPPT优势而成为业主首选,同时集中式和集散式可配置高容配比降低度电成本。在高容配比的项目要求之下,集中式、集散式的优势又会凸显出来。平价上网的基地系统解决方案的竞争,再次吸引了我们的目光。

集中、组串和集散的逆变器技术之争,1500V主流逆变器企业的竞争格局,又将如何变动呢?我们拭目以待。