切换行业

切换行业

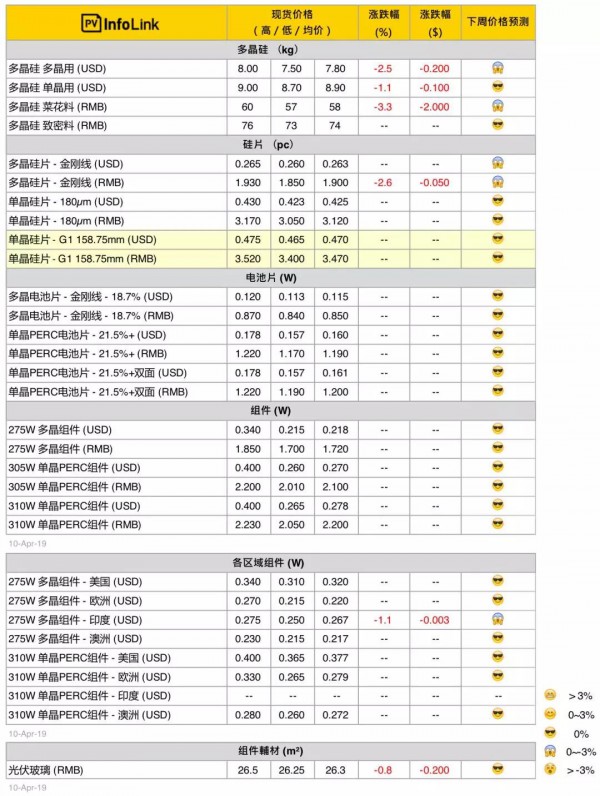

价格说明

新增之菜花料报价主要使用在多晶长晶,致密料则大多使用在单晶。

现货价格为因应市场需求变化,单晶硅片报价以低阻硅片为主

现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

现货价格主参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

*由于常规单晶市场总量相比去年已明显减少,PVInfolink现货价格删去常规单晶电池片、组件项目

*上周起新增单晶硅片158.75mm(G1)报价

硅料价格

本周硅料价格微幅下滑,海外的交易冷清,连带促使价格下修。本周海外单、多晶用硅料价格的分别降至每公斤8.9美元以及每公斤7.8美元,预期下周海外多晶用硅料报价可能还会小幅下滑。

国内部分则是多晶用硅料的价格跌破每公斤60元人民币,买方仍旧频频喊出更低的价格要求,因此下周国内菜花料价格仍有下跌的空间。单晶用硅料部分则较为稳定,基本大厂的价格保持在每公斤74元人民币上下。目前已经有硅料企业预计提早检修,有助于硅料价格在五月打底。

硅片价格

本周硅片价格的变化主要集中在国内多晶硅片。多晶硅片的价格滑落约2.6%至每片1.9元人民币,许多二线价格甚至还在低点1.85元人民币以下。原预期硅料价格已经打底,但随着本周硅料价格还是小幅跌价,多晶硅片的跌价态势依旧,评估目前恐慌的情势,下周多晶硅片仍会继续下跌,二线厂价格几乎都往每片1.8元人民币靠拢。海外多晶价格则是持平,依旧保持在每片0.26-0.265美元左右。

单晶硅片价格本周持平,国内与海外价格都与上周相同。

电池片价格

由于上周电池片订单大多已锁定完毕,目前电池片厂库存状况健康,因此本周并未有太多新成交订单,价格持稳在单晶PERC电池片每瓦1.19-1.21元人民币、多晶电池片每瓦0.84-0.86元人民币。

目前看来,五月份单晶PERC电池片的订单能见度仍高,整体单晶市场呈现淡季不淡的态势。多晶部分则因为中国今年政策迟迟未出台,再加上印度市场需求在五月也将进一步转弱,使得多晶电池片价格依然偏弱看待。

海外电池片部分,台湾PERC电池片因台湾需求逐渐减弱,而使得价格开始松动。另外,东南亚多晶电池片也开始因为印度组件价格转弱,而使得近期成交价开始略低于每瓦0.12美元。

组件价格

近期组件价格并未出现明显变化,惟印度市场虽四月尚有部分递延的项目支撑需求,但五月开始市场需求仍将走弱,因此四月印度组件现货价格已开始转弱。

展望后续,电池片、组件厂商会在5-6月淡季之时陆续开始调适产线,以因应下半年的高瓦数竞争、以及逐渐增加的158.75mm(G1)需求,预期三季度会有越来越多厂商将产线转换至G1尺寸,四季度的实际出货将明显拉升。

光伏玻璃价格

受到四月中国增值税率调降、以及整体需求趋缓的影响,上周各玻璃的报价较为紊乱,报价让利程度不一。随着订单陆续成交,主流价格来到每平方米26.2-26.5元人民币。这也是光伏玻璃自去年最低触及每平方米20-21元人民币后一路反弹多个月来的首度调降。

但由于四月组件厂的订单量并未减弱太多,预期四月价格暂时持稳在目前水平,直到月底新一轮报价之时才会出现变动。

正在加载...

正在加载...