切换行业

切换行业

由中国光伏协会主办的“光伏行业2018年发展回顾与2019年形势展望研讨会”在京召开,虽2018年中国并网量约能达到43GW,但今年国内指标的动向近期仍未明朗,使得农历年后的需求仍将以海外市场为主。然而目前看来农历年后不少市场需求依然强劲,年后订单仍有支撑。

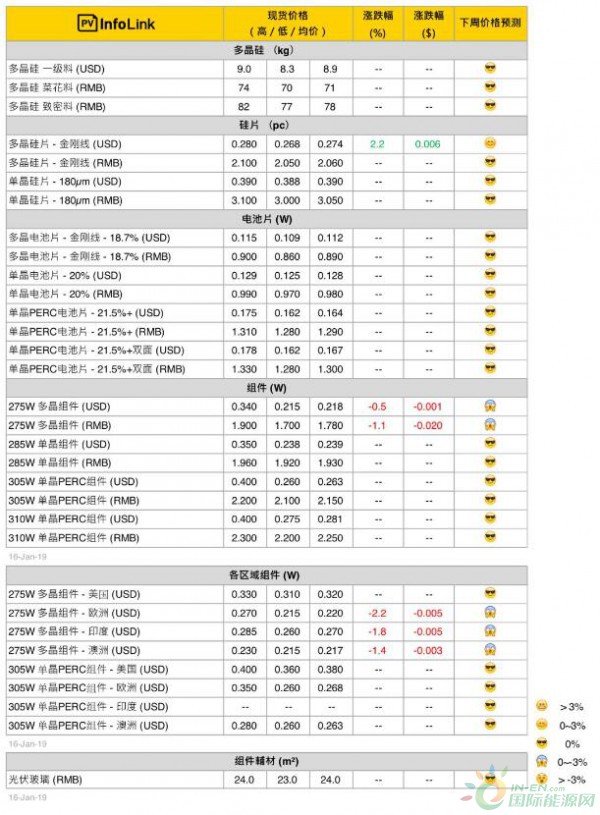

硅料价格

本周国内硅料价格基本维持,多在执行前期合约。但目前针对二月订单,致密料的价格已经有往上报价的趋势,国内两家企业开出高于目前主流价格的每公斤80元人民币。但由于二月的订单多在之后两周才签定,因此目前成交的数量不多,价格尚未反映。同时由于需求稳定,连带菜花料价格没有继续下跌,但上涨的动力也不足,基本还是维持在每公斤70-71元人民币。

目前的市场状态略优于预期,硅料厂在农历年前对于需求的掌握度较好,短期内价格可能较难再往下。不过考虑到春节期间部分硅片厂减少产出,预估硅料后势还是较弱,年后的价格估计仍是持平往下。海外价格目前依旧维持,但单晶用料成交较为积极,而另一方面,多晶用料价格则还是没共识。

硅片价格

本周国内硅片价格基本稳定,但海外部分出现明显涨势,由于海外供应量紧张,加上汇率影响,多晶硅片价格应声喊涨,成交价格也陆续堆高。主流成交价格已经在每片0.274-0.28元美金之间。预估在海外需求稳定且硅片供应受到排挤的情况下,海外的价格还会有机会小幅上涨。国内多晶硅片则基本在一月初都已经签订完成,因此尽管有国内厂商拉升报价,但实际成交仍主要在每片2.06-2.1元人民币之间。单晶则维持之前价格,预计下周隆基将公布二月价格。

电池片价格

目前单、多晶电池片价格平稳,静待年后市场情况。以目前市场需求看来,电池片订单需求能够延续至农历年,电池厂在农历年人力有限的情况下预估都会先保持PERC产能持续全开,若有余力也会将多晶电池片开工率维持在较高水平。

组件价格

一季度单晶PERC组件订单能见度佳,尤其一线垂直整合大厂单晶PERC组件近乎满单,国内、海外仍持续有订单出现小幅涨价情形,但整体而言,310WPERC组件价格持续稳定在每瓦2.2-2.3元人民币、0.28-0.30元美金的价格区间。

多晶组件方面,垂直整合大厂因海外布局佳,多晶订单在一季度能见度仍不错,故大多仍维持在较高的报价水平,但二线组件厂的多晶组件订单能见度不若一线大厂,价格较低。

价格说明

新增之菜花料报价主要使用在多晶长晶,致密料则大多使用在单晶。

现货价格为因应市场需求变化,单晶硅片报价以低阻硅片为主

PVInfolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

PVInfolink的现货价格主参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

正在加载...

正在加载...