切换行业

切换行业

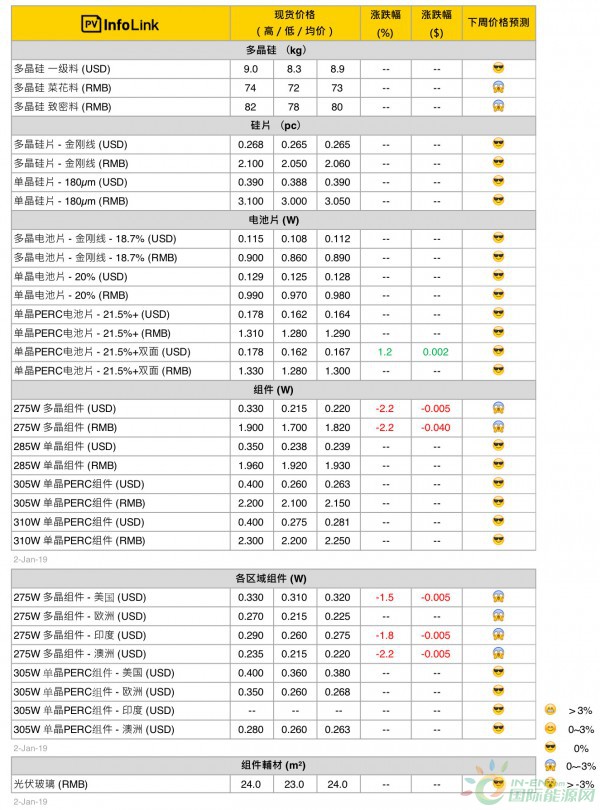

*因应市场效率进展,PV Infolink本周开始取消21.4%转换效率电池片价格。

**PV Infolink今年起开始新增区域组件价格以及光伏玻璃价格,如有疑问城请不吝指教。

***PV Infolink美国、印度组件价格为课上惩罚性关税之税后价格。其余则为FOB价格。

价格说明

新增之菜花料报价主要使用在多晶长晶,致密料则大多使用在单晶。

现货价格为因应市场需求变化,单晶硅片报价以低阻硅片为主

PV Infolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

PV Infolink的现货价格主参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

硅料价格

本周硅料价格依旧维持,跨年假期刚结束,价格没有太大变化,目前看来一月有农历年前备货的需求支撑,加上硅片端开工也维持在上月水平,单晶硅片甚至开始有放量需求,整体供需还是稳定。

一月韩国硅料厂仍多在检修状态,国内新增产能放量也在逐步增加阶段,因此整体来说,硅料需求在一月尚属平衡,价格订价预估会落在前期的低价左右。多晶用料部分目前也尚未看到明显跌价,一月菜花价格应会保持在每公斤70元人民币以上。

硅片价格

本周硅片价格全线稳定,维持2018年末水平。多晶硅片部分,随着下游电池片价格稳定,多晶硅片价格也没有持续性的支撑向上,仍维持在每片2.05-2.1元人民币之间。

单晶硅片在本月的需求还是强劲,两大单晶厂持续增量,并且一月市场对于单晶电池片的需求仍然旺盛,价格也持平。农历年前的备货有效支撑一月的需求,但二月需求是否被移前造成二月需求跌落,将是近期比较重要的转折时间点。

电池片价格

由于甫结束元旦假期,本周电池片价格没有太大变动,仅海外双面电池片价格小幅上涨。

无论是国内或海外,一月SE-PERC电池片需求依然强劲,加上农历年前的备货潮,供应仍略显紧张,转换效率21.5%及以上的单面电池片价格高档维稳在每瓦1.28-1.31元人民币、海外0.162-0.165元美金。

多晶电池片价格也持稳在每瓦0.86-0.9元人民币、0.108-0.115元美金。

在目前的组件价格水平下,电池片价格的不断上涨让组件厂备感压力,故预期单晶PERC电池片、多晶电池片涨幅皆已达高点。

组件价格

组件部分,一季度PERC组件订单能见度佳,国内、海外皆有订单出现小幅涨价情形,但整体而言,310W PERC组件价格持续稳定在每瓦2.2-2.3元人民币、0.28-0.30元美金的价格区间。另外,受到部分一线大厂进一步推广大硅片或半片组件,使得美国、澳大利亚等高效市场需求正在往60pcs 315W / 72pcs 380-390W迈进。

多晶组件方面,从近期招标价格来看,垂直整合大厂因一季度接单情形较佳,报价仍能维持在较高的水平,但仍有许多组件厂的多晶组件订单尚未接满,使得一季度的常规多晶组件成交价仍将持续向下。

整体而言,组件订单需求直至农历年前仍保持畅旺,但农历年后将呈现淡季不淡、或是需求情况反转,仍须静待后续国内指标出台情况而定。

光伏玻璃价格

光伏玻璃于2018四季度受到成本提升、加上市场需求转佳,价格明显上涨,但至上月底,市场对于一季度仍弥漫观望氛围,价格涨幅已趋缓,近期价格持稳在每平方米23-24元人民币。

正在加载...

正在加载...