切换行业

切换行业

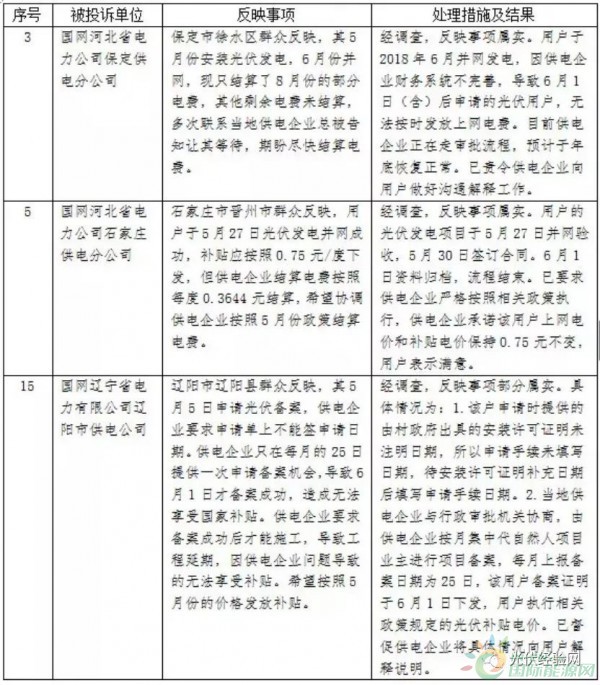

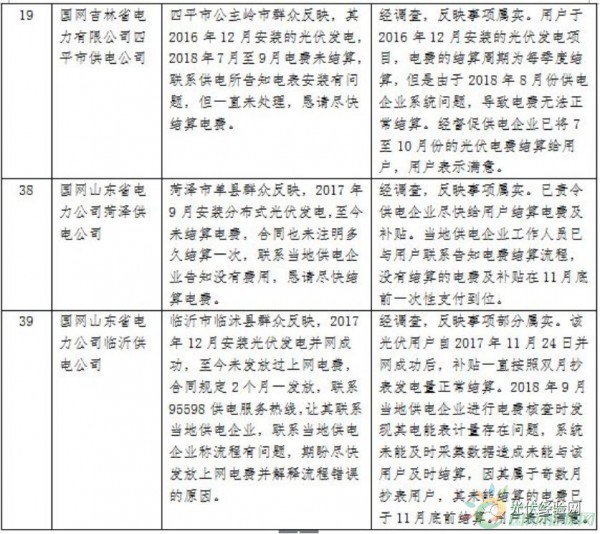

一、能源局:个别供电公司服务意识不足 延误光伏电费结算和补贴发放

个别供电企业主动服务意识不够,未紧密跟踪光伏发电项目的后续办理事宜,业务流程闭环落实不到位,导致延误了申请人的电费结算和补贴的正常发放时间;

二、前七批目录项目拖欠补贴开始清算!

1、省电力公司在2018年12月24日收到国家可再生能源补助资金;

2、请新能源企业开具拖欠的全部电量补贴部分的发票(部分省份采用直接转付的方式,只开收据即可);

3、发放对象为进入前七批目录的项目;

4、很多省份未进入前七批目录的光伏项目业主,也已经接到电网公司的通知,要求报送项目信息,说明电网公司正在摸底全部的并网光伏项目规模及发电量情况。

三、光伏平价上网时代即将来临?实现平价上网的预期分析

1、平价上网项目,将从小工商业主自投100~400kW、以380V并网的项目类型开启,东南部沿海约40%以上城市具备投资条件。

2、然后,在政策允许的情况下,部分资源好、电价高的城市,可能会出现光伏自备电厂示范项目,即大工厂投资不需要补贴、全部自用的光伏自备电厂,以降低企业的用电成本。

3、分布式市场化交易的全面放开,将解决分布式光伏项目消纳的问题。届时,大工业屋顶的分布式光伏项目将全面开启。预计在2019年下半年。

4、到2020年,全国少部分城市的光伏项目将具备以脱硫煤电价平价上网的基础。

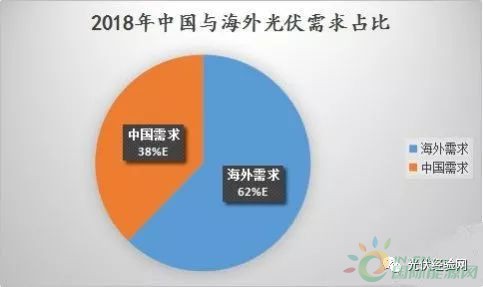

四、光伏产业2019年度展望:全球需求130GW,我们身处最好的时代

1、出清了的产能、推迟了的扩产计划、爆发中的海外需求、显著提升的组件功率以及与之对应的大幅下滑的电站投资成本都为2019年全球光伏需求再创高峰奠定了基础。

2、硅料环节的供应商将会快速缩减到5家左右;硅片环节隆基、中环双寡头格局初现,而且随着高效电池产能越来越多,下游对硅片品质的要求正在提升,这增加了单晶硅片环节的进入壁垒;

3、电池片环节集中度正在大幅提升,通威、隆基、爱旭均会在2019年会成为10GW级别的电池巨头,台湾电池产能落幕;

4、组件环节品牌固化现象正愈加明显,壁垒不在产能端而在销售端、渠道端,组件环节的进入壁垒也正在提高。

5、2018年全年光伏组件的产出量达到106.44GW,即便在遭受5.31这样政策的打击下依然顽强的在2018年度实现了正增长。

6、2019年海外的总需求量有望达到92GW+的水平。

7、对明年中国需求抱有保守态度原因如下:A、今年的部分项目会挤占明年的指标空间;B、虽然政策态度明显好转但补贴缺口还在继续拉大;C、领跑者项目有整体延后的风险。

8、所以2019年全球光伏需求为93GW(海外)+37GW(国内)=130GW。

五、赛迪智库:2019中国光伏新增装机将保持在35-40GW之间

1、2019年,我国光伏新增装机量将保持在35—40GW之间,其中集中式地面电站的装机量预计将达20GW。

2、展望2019年,由于市场主要由领跑基地建设所驱动,高效电池产品需求将继续扩大,预计产业化生产的P型perc单晶和N型perc单晶电池转换效率均将超过22%,主流组件产品功率将达到310W以上,普通电池技术将逐渐被使用perc技术的高校电池技术所替代;半片、叠瓦等组件技术将逐步成为市场主流,组件生产成本将进一步下降至1元/瓦,逆变器在大机型等技术和产品带动下,预计售价将逼近0.1元/瓦,受此影响,系统投资成本有望低于4元/瓦,在一类地区发电成本有望低于脱硫煤标杆电价,从而实现发电侧平价。

六、0.2元/W装机容量补贴+0.15元/kWh发电量补贴,广州发改委开展2019年第一批光伏项目补贴申报工作

采取后补贴方式,在太阳能光伏发电项目建成验收合格后申请装机容量补贴,在投产满1年后申请发电量补贴。

1.项目装机容量补贴金额。以建筑物屋顶或外立面建成的项目总装机容量为基础,按0.2元/瓦的标准确定补贴金额,一次性发放给建筑物权属人。单个项目最高补贴金额为200万元。

2.项目发电量补贴金额。按照0.15元/千瓦时的标准,以项目上一年度所发电量为基础计算补贴金额。

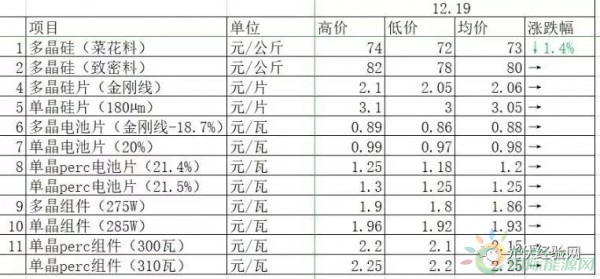

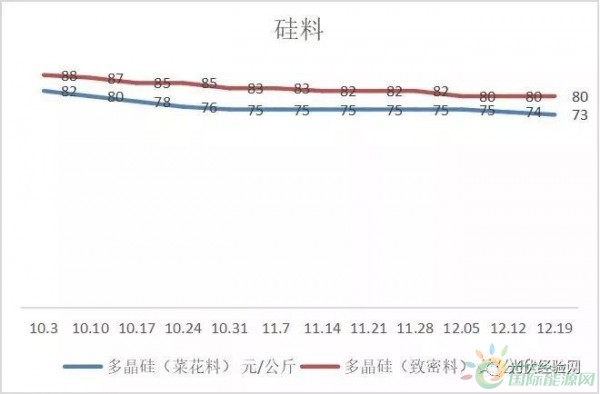

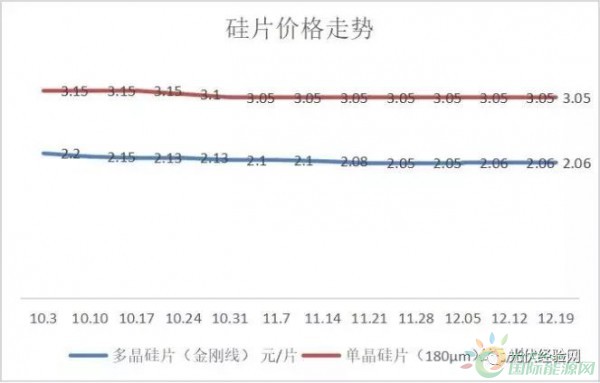

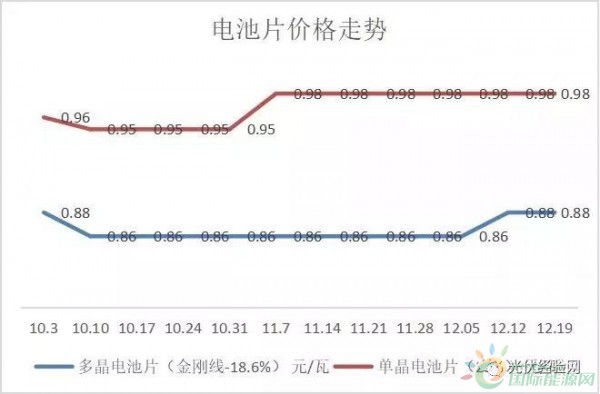

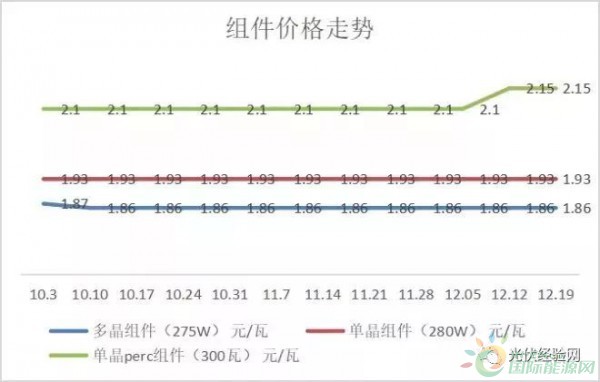

七、价格及走势

正在加载...

正在加载...